Com o início da vigência da Circular 3.876 do BACEN, que dispões sobre cálculos necessários para a consideração da parcela de capital necessária a alocação da carteira banking (não negociação), muitas dúvidas surgiram sobre qual parcela de capital a instituição financeira deveria alocar efetivamente.

Neste sentido, apresento a abordagem da função Duxus para RBAN IRRBB.

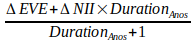

onde:

- Moeda indica a referência de valores onde ΔEVE e ΔNII são preponderantes, podendo ser adotada a moeda de maior impacto se ΔEVE e ΔNII com moedas distintas;

- TaxaRefMoeda representa a taxa de referência da moeda;

- ChoqueRefMoeda representa o tamanho do choque padrão referência para a moeda de referência;

- x representa a variação de juros dada pela taxa de referência em basis points e em módulo, esperada pela instituição com base em seus cenários econômicos para o prazo de 1 ano;

- ΔEVE: valor do delta EVE, determinado conforme a legislação para a data de cálculo;

- ΔNII : valor do delta NII, também determinado conforme a legislação para a data de cálculo; e

- Duration: prazo médio da carteira com vencimentos em anos.

Por exemplo, para a moeda de referência BRL, que deve ser adequada para a maioria das instituições no Brasil, os valores da equação seriam:

- Moeda: BRL;

- TaxaRefMoeda : taxa ao ano da SELIC em percentual, definida pelo CoPoM (Comitê de Política Monetária) e vigente na data de cálculo; e

- ChoqueRefMoeda : 400 Bp.

Algumas diretrizes foram adotadas na função proposta. Para compreender estas diretrizes, a função será dividida em duas partes, considerando a moeda re referência como o BRL:

Parte I

A função de mínimo de 10% da SELIC em relação ao choque em Bp esperado pela instituição visa balizar a oscilação com um patamar mínimo de alteração, mesmo que o cenário econômico interno seja menos agressivo.

Por exemplo, para uma SELIC de 5% e um cenário interno de 25Bp, valeria 50Bp como 10% da SELIC (x 100 para transformar em Bp). O cenário interno x pode ser obtido por cenários econômicos ou pela diferença entre taxa spot em 1 ano projetada pela curva de juros pré-fixada contra taxa SELIC na data de cálculo.

Parte II:

A equação acima representa uma ponderação de efeitos entre ΔEVE e ΔNII.

Esta ponderação é importante pois o ΔEVE reage, normalmente, inversamente proporcional ao ΔNII, pois quanto mais longa a posição, menos ΔNII e mais ΔEVE. No sentido oposto, quanto mais curto, menos ΔEVE e mais ΔNII. A ponderação pelo duration percebido em cada “delta” de forma oposta visa equilibrar esta correlação inversa.

Em relação ao tempo, o ΔNII é uma medição com sensibilidade no primeiro ano apenas, enquanto o ΔEVE tem sensibilidade a todo o prazo das operações.

A fórmula proposta pode não ser aplicável a todas as carteiras, em função de peculiaridades de composição, mas pode ser um boa aproximação da sensibilidade real da carteira bancária face às alterações de cenários da economia.

Backtest da Função

Uma forma de verificação da aplicação função seria pela avaliação do impacto econômico (ou variação do resultado financeiro) da instituição em períodos com oscilação da taxa referencial da moeda (SELIC, para BRL).

Para isso, é interessante avaliar os anos, não muito no passado em função da possível alteração de estratégia comercial da instituição ou mesmo de cilos econômicos muito distintos.

De 2014 a 2019, temos vários bons períodos candidatos para backtest.

Muito importante lembra que o ΔEVE e ΔNII não devem ser perseguidos. São eles que nos perseguem