Vem mais IPCA por ai!

Na primeira discussão sobre inflação (http://blog.duxus.com.br/2021/01/18/riso-de-base-e-o-futuro-da-inflacao/) foi apresentado o descolamento e atraso “naturais” do IPCA em relação ao IGP-M. A conclusão foi que teríamos inflação mais alta medida pelo IPCA dali para frente. Agora, vamos continuar nesta análise.

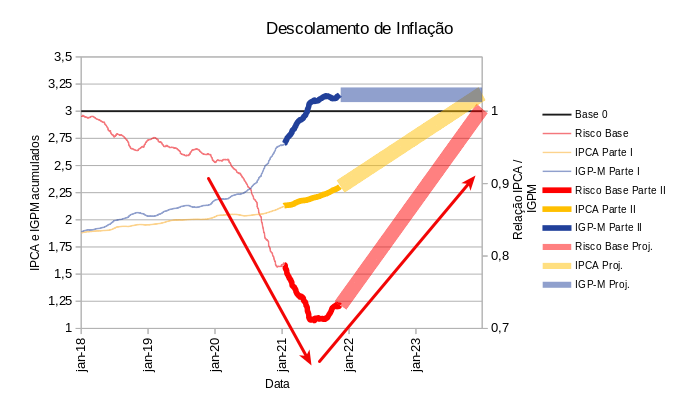

O gráfico apresentado agora mantém os conceitos da análise anterior, sendo:

- As linhas azul e laranja representam, respectivamente, o corretor de inflação acumulado desde 2018 (parte I detalha desde 2007) até a data atual pelo IGP-M e pelo IPCA e mais um período futuro de projeções.

- A linha vermelha, representa a relação entre estes corretores ou IPCA acumulado dividido pelo IGP-M acumulado. Setas adicionais representam um “V” didático.

Há três variações de intensidade da linha, sendo:

- Linha fina, para parte real I (análise anterior);

- Linha média, para parte real II; e

- Linha grossa, projeção até 2023.

Pelas linhas médias do gráfico (parte real II), observa-se que o IGP-M “terminou” sua trajetória de alta e o processo de convergência do risco de base “iniciou” a propagação da inflação para o IPCA. Ainda em termos gráficos, o IGP-M está nivelando ou assumindo sua inclinação estrutural enquanto o IPCA está aumentando sua inclinação em relação ao seu comportamento estrutural.

Resumindo, o risco de base está começando a se ajustar com o aumento da inflação percebida pelo IPCA.

E como fica o Futuro?

Como o descolamento acumulado (risco de base) entre os índice de inflação ainda está muito grande, o futuro não parece promissor para o IPCA.

Considerando o IGP-M estável daqui para frente, ou seja, inflação zero (linha grossa azul), e considerando uma trajetória relativamente simétrica de recomposição do risco de base (“V” das setas em vermelho), pode-se estimar o IPCA para 2022 e 2023 como algo perto de 15% ao ano. Isso mesmo, 15% ao ano por 2 anos!

Considerando um “V” menos simétrico e a anulação do risco de base apenas em 2024, ainda teríamos um IPCA médio de 10,5% ao ano. Isso mesmo, 10,5% ao ano por 3 anos!

É claro que são muitas premissas para se precisar o nível de IPCA para os próximos anos, mas, seguramente, ele não será baixo.

O Incontrolável.

Este tipo de análise não corrobora para eficácia de aumento de taxa de SELIC pelo COPOM (CÔmite de POlítica Monetária).

Isto porque não é uma inflação de demanda ou oferta tradicional, mas um repasse de custos para uma cadeia produtiva e de serviços que já opera há quase 2 anos (contando apenas a pandemia) ou há quase 5 anos (contanto o passado recente da nossa economia) no limite da sua subsistência e que não vai ter nenhum receio de repassar custos. Isso sem contar o processo global de inflação pós-pandemia (ou inflação “pandêmica” global).

Sendo assim, seria melhor o Tesouro economizar no pagamento dos juros e esperar a inflação nivelar, deixando a SELIC como está. Mas é muito provável que o COPOM não resista à tentação de aumento de juros para tentar controlar o incontrolável.

Há algum estudo da variação do dólar nos últimos 24 meses?

Olá André,

Não preparamos nada especial sobre o dólar, mas podemos dizer que todo este IGP-M tem, como uma de suas causas principais, a oscilação do dólar em função da composição do IGP-M que é muito impactado pelo câmbio.