Bancos de Spread – “Call for Action”

Seria o timing para hedge ou outras estratégias?

Leia maisSeria o timing para hedge ou outras estratégias?

Leia maisControle de risco por VaR diário extrapolado mostra perda máxima, com 95% de confiança, para o mês de maio.

Leia maisControle de risco por VaR diário extrapolado mostra perda máxima, com 95% de confiança, para o mês de abril.

Leia mais

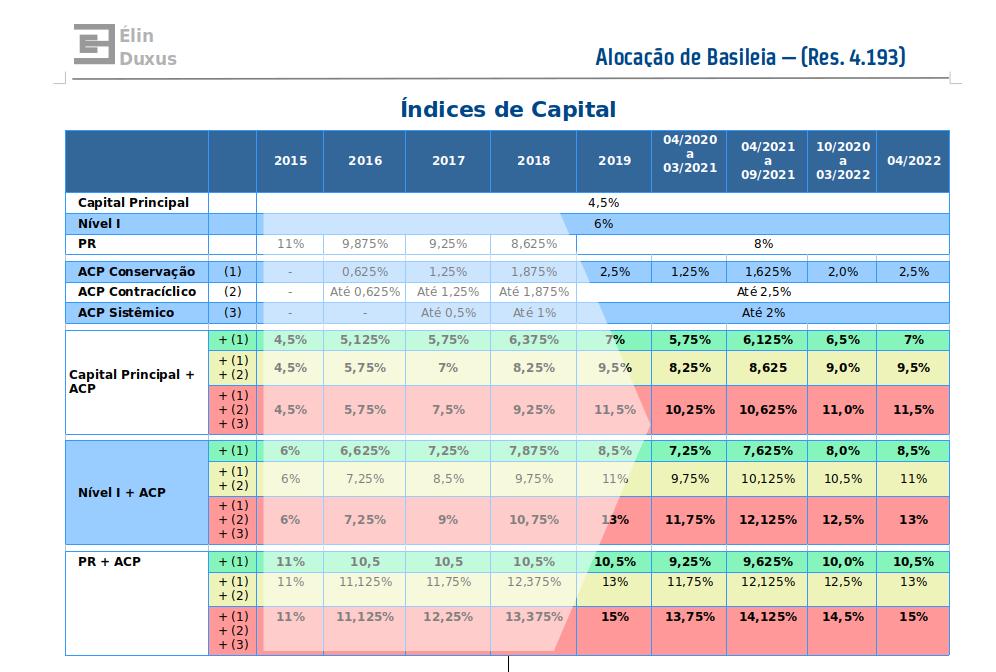

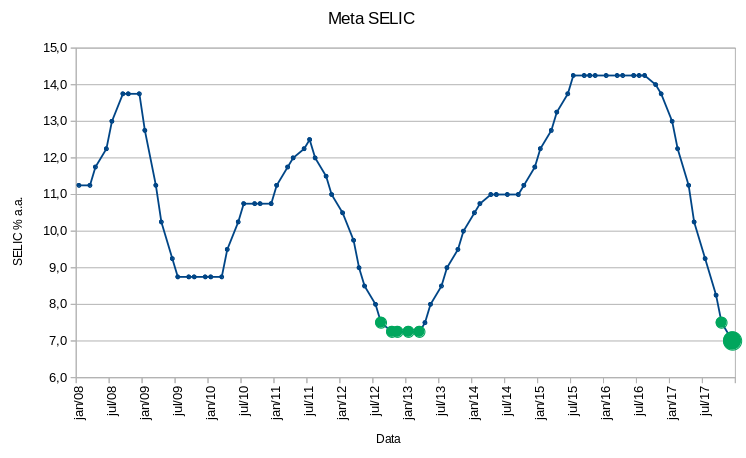

BACEN reage à crise e afrouxa exigência de capital para os bancos (e demais instituições financeiras) pelo controle de capital (ACP conservação).

Medida deve permitir empréstimos de médio prazo, com vencimento em até 2 anos.

Valor adicional estimado pode chegar a 10% da carteira de crédito atual dos bancos.

Fevereiro não foi um bom mês para ações. Controle de risco por VaR diário extrapolado mostra perda máxima, com 95% de confiança, para o mês de março.

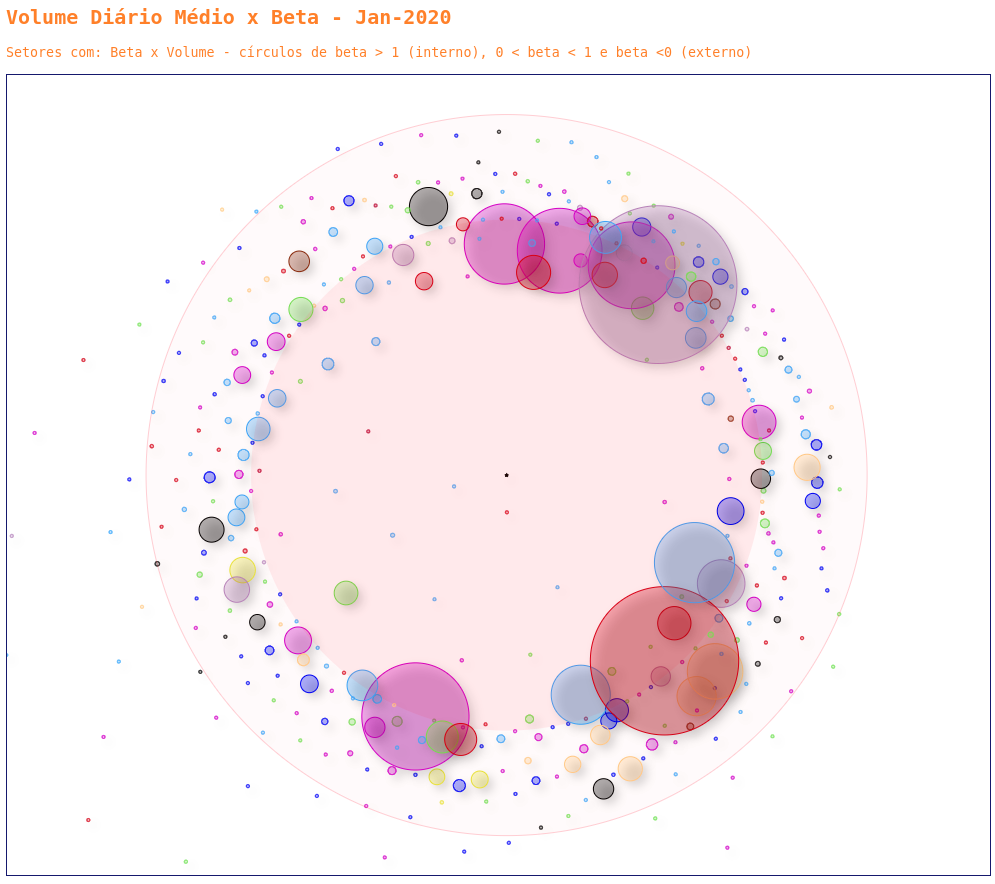

Clique para interagir com o gráfico.

Volume diário médio de janeiro de 2020 com beta de ações do Brasil não mostra volume em ações defensivas.

Leia mais

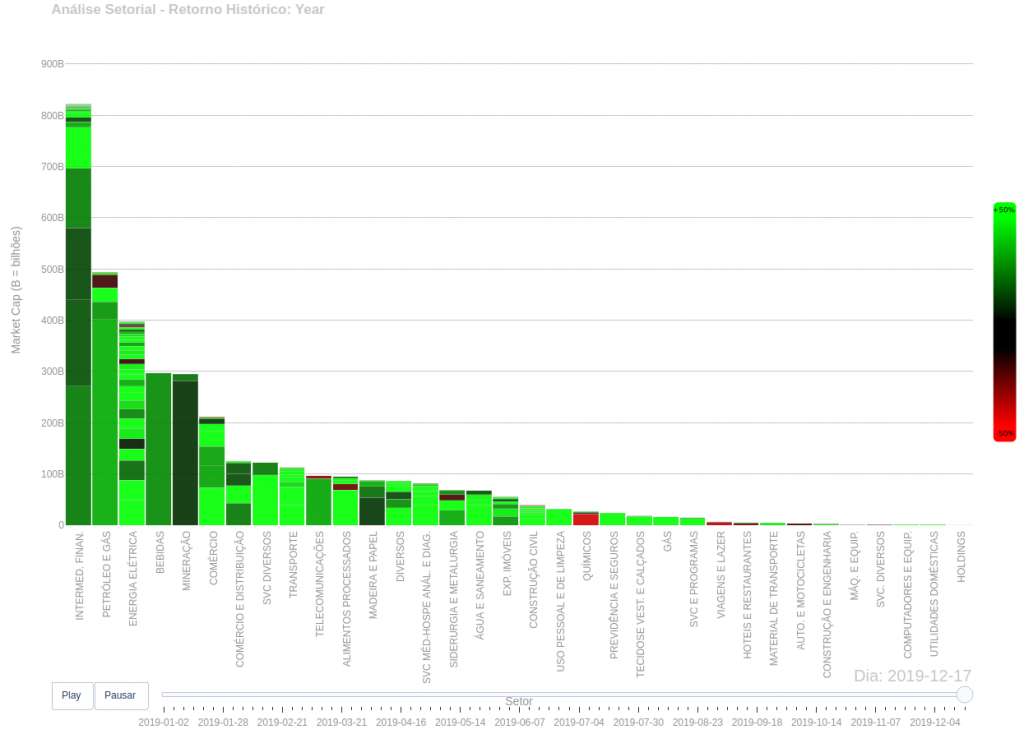

Clique para acessar o gráfico interativo e experimente clicar sobre um setor.

Para versão log de market cap, clique aqui.

Retorno cumulativo em 2019 por setor.

As séries das ações possuem tratamento ex-direitos históricos.

E 2020….como será?

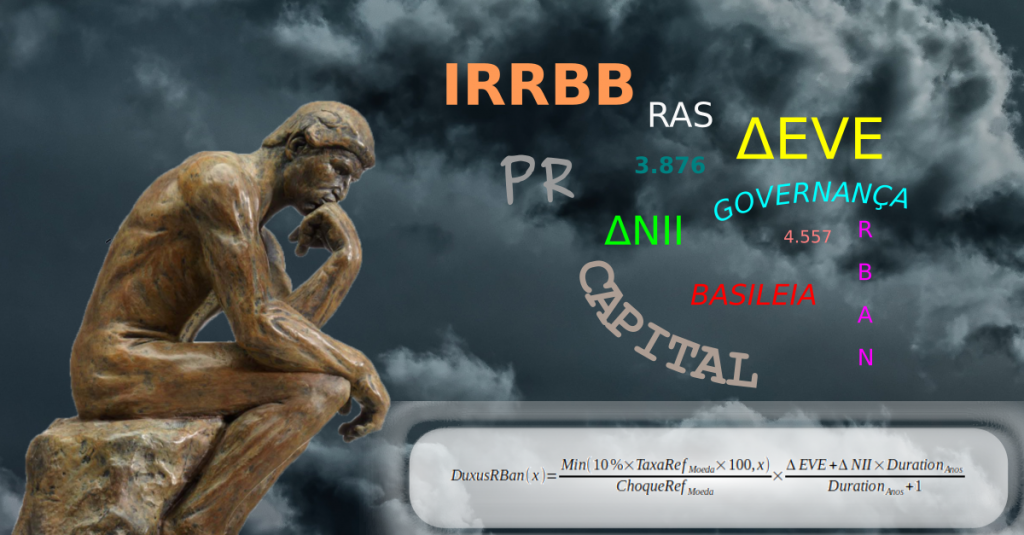

Com o início da vigência da Circular 3.876 do BACEN, que dispões sobre cálculos necessários para a consideração da parcela de capital necessária a alocação da carteira banking (não negociação), muitas dúvidas surgiram sobre qual parcela de capital a instituição financeira deveria alocar efetivamente.

Neste sentido, apresento a abordagem da função Duxus para RBAN IRRBB.

Leia mais Em post anterior, Bancos de Spread e Bancos de Risco, foram apontadas considerações sobre o processo de transformação de um tipo de banco em outro. Basicamente, a cultura sobre o uso de derivativos.

Em post anterior, Bancos de Spread e Bancos de Risco, foram apontadas considerações sobre o processo de transformação de um tipo de banco em outro. Basicamente, a cultura sobre o uso de derivativos.

O objetivo, agora, é outro. Discutir sobre o timing.