COPOM no Horizonte – Visão de 12-Set-23

Nos posts das semanas anteriores, vimos uma tendencia do mercado a alinhar as suas expectativas com o Banco Central (mesmo que de forma gradual) na direção que seria dada a taxa Selic. No fechamento de ontem não tivemos essa movimentação, no post de hoje veremos como o mercado estacionou suas expectativas e se vê dividido.

O Resultado

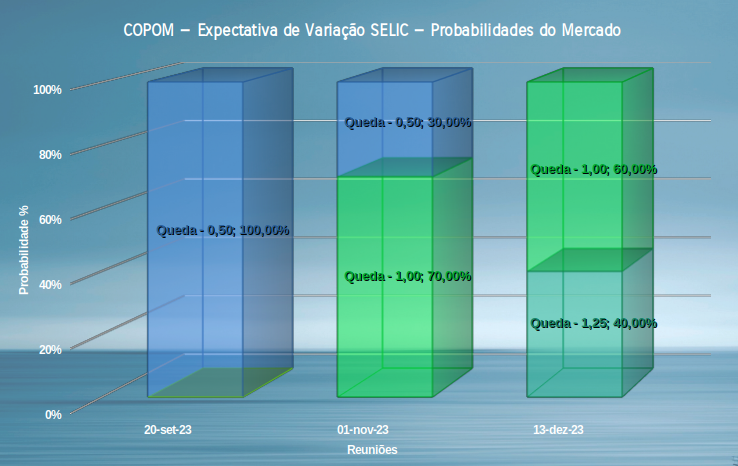

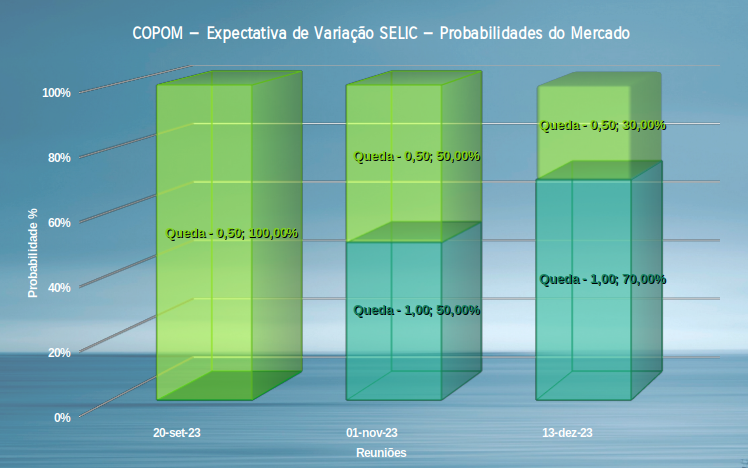

Com base nas informações do dia 12 de setembro, fechamento do dia, as expectativas são:

Taxa SELIC atual: 13,25% a.a.

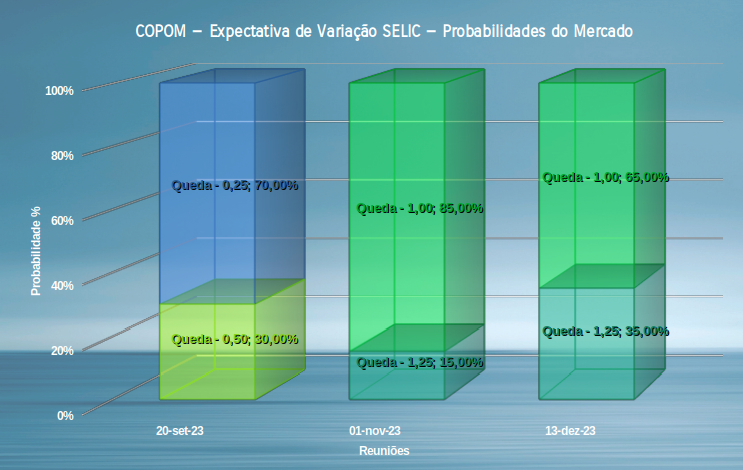

Decisão de setembro/23:

- 100% acreditam em QUEDA de 0,5 ou SELIC a 12,75%

Decisão de novembro/23:

- 50% acreditam em QUEDA de 1,00

- 50% acreditam em QUEDA de apenas 0,50

Decisão de dezembro/23:

- 30% acreditam em QUEDA de 0,50

- 70% acreditam em QUEDA de 1,00

Constatações

Para Setembro, temos o mercado consolidado em 100% das apostas para a queda de 0,5 ponto percentual na taxa selic como apontado pelo COPOM. Já temos essa direção a semanas e ela se mantém firme e deve continuar assim até o dia 19, último dia antes do resultado.

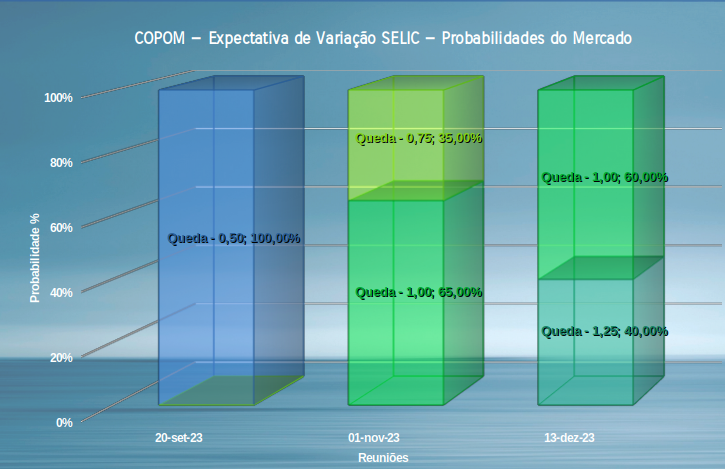

O preocupante é o mercado dividido em novembro, novamente tivemos metade apostando em queda de 1 ponto percentual e a outra metade em queda de 0,5 na taxa selic. Em outras palavras, temos metade apostando com o COPOM e metade apostando contra desde a semana passada.

Já para dezembro, o mercado que estava em 55% das apostas numa redução da selic de 1 ponto percentual e os outros 45% em uma redução de 0,5, este ultimo mais conservador. As apostas foram nessa semana para 70% esperando redução de 1% e os outros 30% aguardando a redução de 0,5.

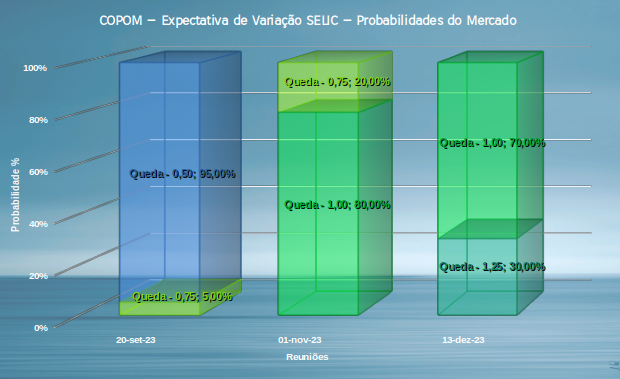

Vimos nas ultimas semanas uma trajetória do Mercado se aproximando dos números que o COPOM deu intenção de usar, agora o mercado se mantém estacionada para novembro e se distanciou para dezembro. Ou seja, ainda temos algum nível de assimetria de informação entre o mercado e o Banco Central, um mercado dividido. Com as expectativas atuais podemos aguardar até o fim do ano uma Selic de 11,25%, e você leitor já preparou sua aposta pro COPOM da semana que vem?