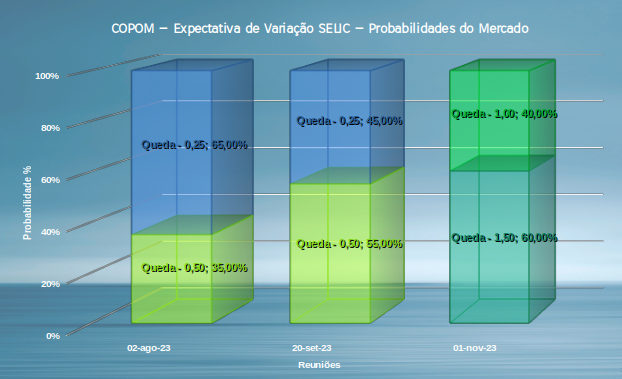

COPOM no Horizonte – Visão de 18-jul-23

No post da semana passada vimos um pequeno recuo na expectativa de queda na Selic http://blog.duxus.com.br/2023/07/12/copom-no-horizonte-visao-de-11-jul-023/. Nesta atualização semanal, observamos que o mercado teve novas apostas.

O Resultado

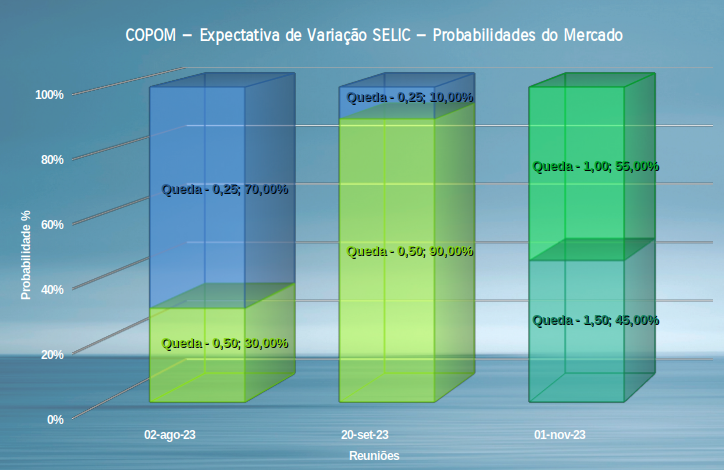

Com base nas informações do dia 18 de julho, fechamento do dia, as expectativa são:

Taxa SELIC atual: 13,75% a.a.

Decisão de agosto/23:

- 65% acreditam em QUEDA de 0,25 ou SELIC a 13,50%

- 35% acreditam em QUEDA de 0,50 ou SELIC a 13,25%

Decisão de setembro/23:

- 55% acreditam em QUEDA de 0,50

- 45% acreditam em QUEDA de apenas 0,25

Decisão de novembro/23:

- 40% acreditam em QUEDA de 1,00

- 60% acreditam em QUEDA de 1,50

Constatações

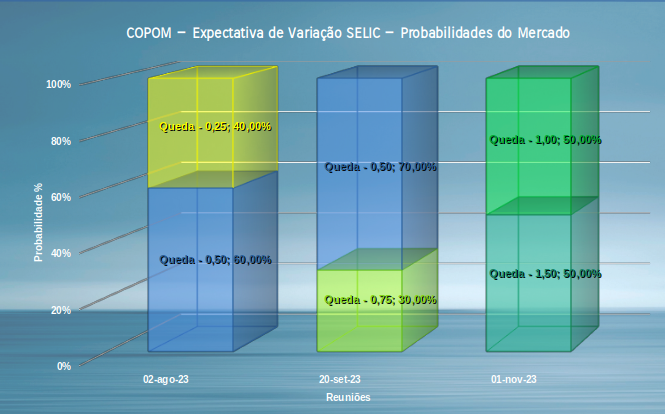

A aposta de agosto se manteve razoavelmente estável para um corte de 0,25 ponto na taxa (65% agora, contra 70% na semana anterior). Assim representando um leve aumento na expectativa de corte de 0,5, mas majoritariamente o mercado continua com 0,25.

As expectativas para setembro arrefeceram para a queda de 0,50 ponto na taxa, antes com 90% de do mercado nessa direção, passou a ser 55% nessa semana. Isso mostra maior indecisão da direção do COPOM com boa parte do mercado apostando na queda de apenas 0,25.

Essa indecisão se reduziu para novembro. O corte de 1,5 passou a ser o majoritário na expectativa do mercado, com 60% nessa direção em relação a 45% da semana passada.

Assim,no cenário mais provável, entraríamos no Natal com uma SELIC de 13,75% – 0,25% – 0,50% – 1,50% = 11,50% a.a. Será?