VaR – Value at Risk – Parte II

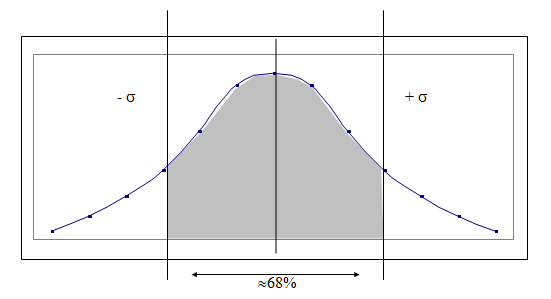

Na Parte I do VaR foi possível definir brevemente o que é VaR e abordar seu primeiro detalhe, a Confiança do VaR.Agora, será abordado o próximo detalhe: o modelo EWMA – Exponentially Weighted Moving Average – ou, simplesmente, Decaimento Exponencial (e seus desdobramentos).A conclusão da Parte I foi a sugestão de uma confiança de 95%Ler mais

VaR – Value at Risk – Parte I

Value at Risk ou simplesmente valor em risco ou, ainda, valor que se pode perder. VaR teve sua origem na gestão de ativos e passivos (ALM – asset liability management), com o objetivo de medir o risco dos descasamentos de prazos de fluxos a pagar e fluxos a receber em função das oscilações de preçosLer mais