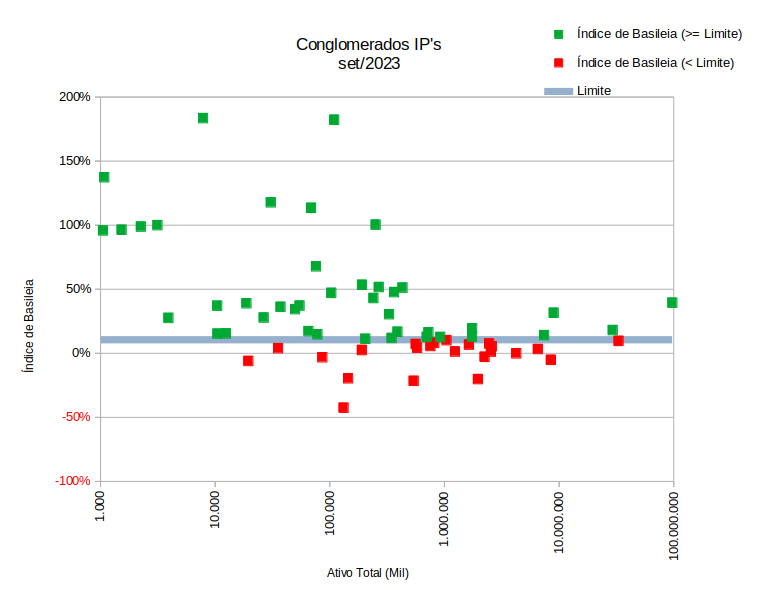

Avaliando o controle de gestão de capital exclusivamente dos conglomerados prudenciais representativos de IP’s (ou instituições de pagamentos) e tomando como data-base o mês de set/2023, último divulgado, 35,7% das IP’s apresentam índice de Basileia inferior a 10,5% (limite aproximado para instituições financeiras).

Este percentual, além de muito grande, independe do tamanho da IP.

Como transformamos os dados gerados pelo Serviço EcoRisk em parâmetros de resposta para o DRSAC?

Com o objetivo de atender aos requisitos regulatórios relacionados ao gerenciamento de riscos socioambientais e climáticos estabelecidos pelo BACEN, incorporamos o DRSAC 2030.

Neste artigo, vamos demonstrar como transformamos os dados gerados pelo EcoRisk(API de Risco Socioambiental e Climático) em parâmetros de resultados para o DRSAC. Os tópicos abordados serão:

Conversão de alertas do EcoRisk para critérios DRSAC;

Preenchimento automático de emissões GEE; e

Últimas palavras.

Conversão de Alertas do EcoRisk para Critérios DRSAC

A partir da integração automática entre o nosso sistema Multidimensional com o serviço EcoRisk, cuja finalidade é a elaboração de Ratings de ESG, é feita a consulta e análise das informações advindas das mais diversas fontes referentes aos riscos socioambiental, climático e de transição, tais como Ministério do Trabalho e Emprego (MTE), Justiça do Trabalho, Instituo Nacional de Meteorologia (INMET), Instituto Brasileiro do Meio Ambiente e dos Recursos Naturais Renováveis (IBAMA), Instituto Chico Mendes de Conservação da Biodiversidade (ICMBio), Portal Brasileiro de Dados Abertos, Portal Nacional de Licenciamento Ambiental, Estudo socioambiental e Sistema Sensorial da Élin Duxus e Dados e/ou serviços de geolocalização, entre outras.

Desse modo, a título de exemplificação da dinâmica de produção dos alertas, demonstraremos a seguir o resultado da consulta das seguintes sociedades anônimas:

Acumuladores Moura S.A.; e

Vale S.A..

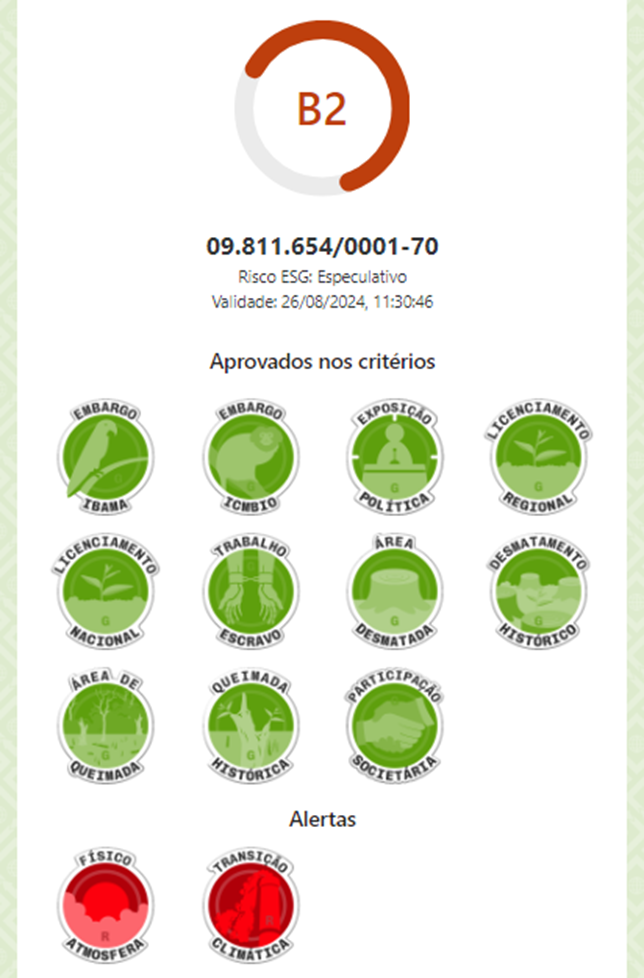

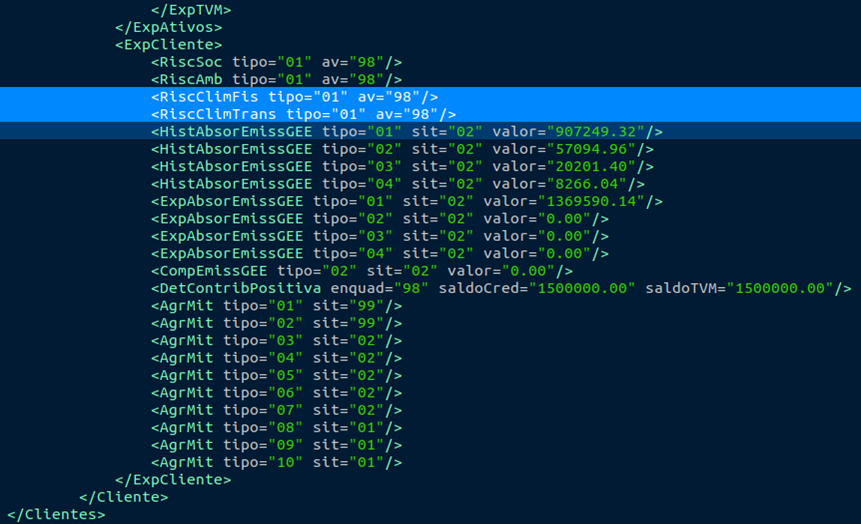

Ao consultarmos o CNPJ da Acumuladores Moura (09.811.654/0001-70), temos os resultados de alertas Físico Atmosfera e de Transição Climática. No EcoRisk, a caracterização do risco climático físico do cliente se dará a partir dos alertas de Clima – Físico e de Transição.

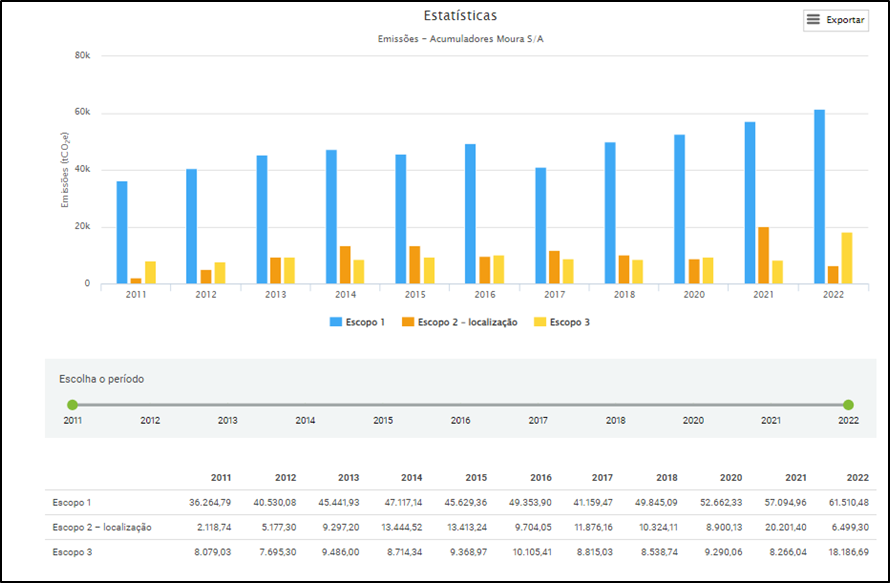

Resultado da Consulta do EcoRisk – Acumuladores Moura S/A

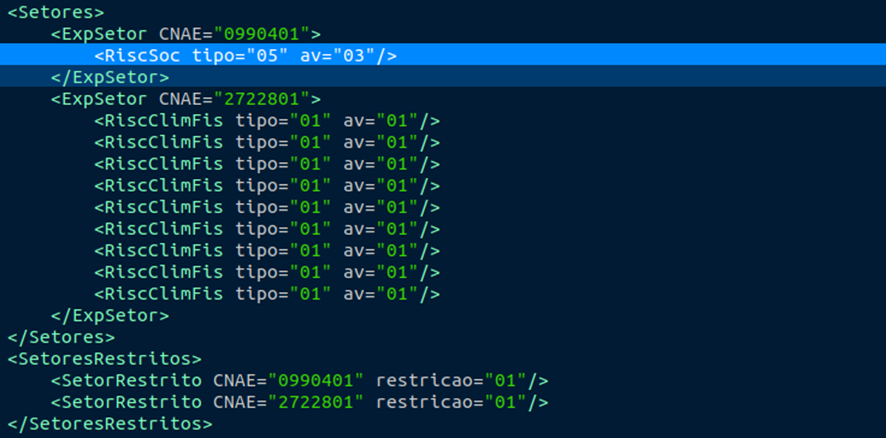

No DRSAC, estes alertas equivalem à categoria Avaliação Consolidada, igual ao Código 01.

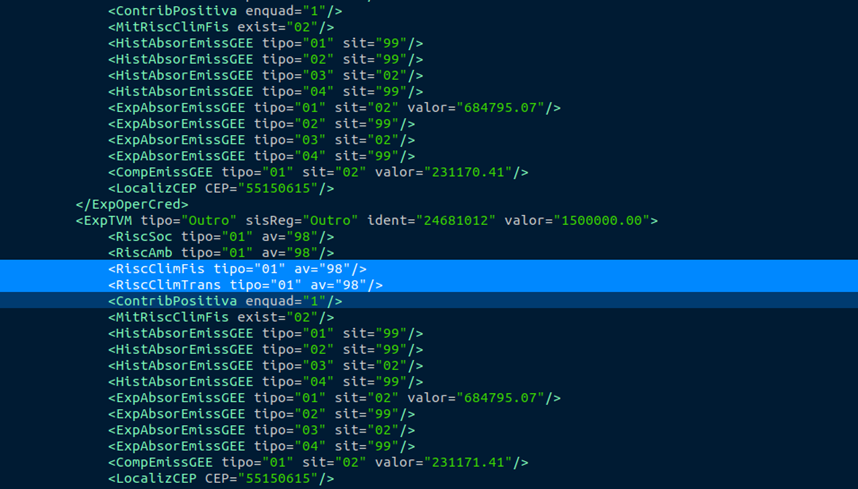

A Avaliação Consolidada (01) representa a avaliação final de risco climático físico (ou tag <RiscClimFis>) e de transição (ou tag <RiscClimTrans>) das exposições ao risco da operação de crédito e TVM, risco do cliente e setor econômico do cliente.

Estrutura Alertas DRSAC – Acumuladores Moura S.A.

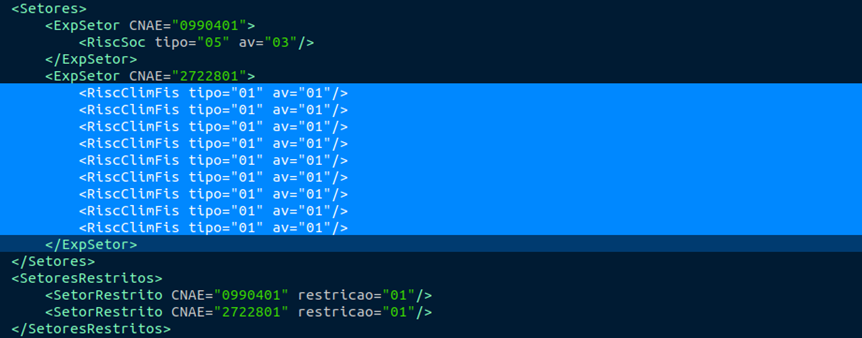

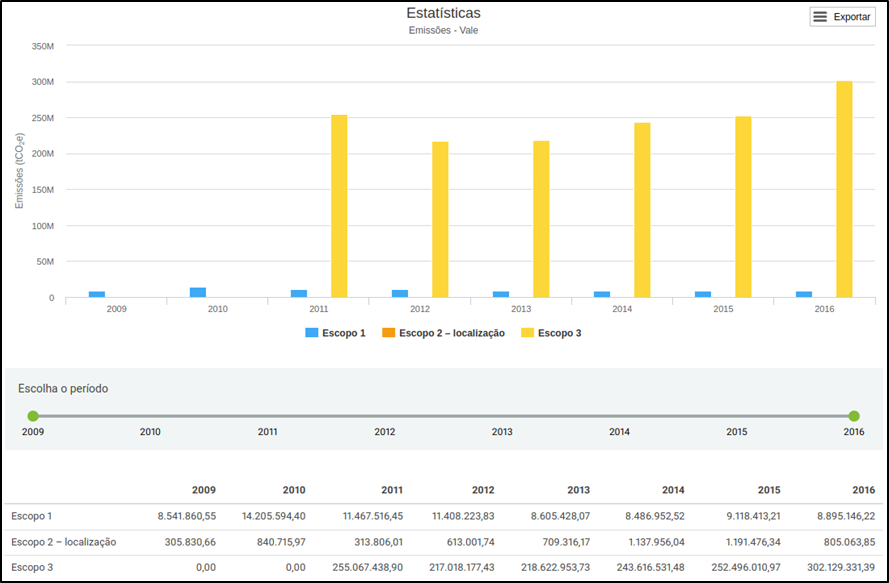

Resultado da Consulta do EcoRisk – Vale S.A.

No que concerne à consulta para Vale S.A. (CNPJ: 33.592.510/0001-54), temos os resultados de alertas de Transição Climática e Licenciamento Nacional. No EcoTisk, a caracterização do risco Climático Físico do cliente se dará a partir do alerta de Clima – Transição. Já em relação ao alerta de Licenciamento Nacional, este compreende a verificação de necessidade de licenças ambientais. Neste caso, há indicação de ocorrências relativas ao cliente buscado, sendo constatado o CNAE sem licença para o estado de Minas Gerais – MG.

No DRSAC, o alerta de Clima – Transição (<ou tag RiscClimTrans>) é equivalente à categoria Avaliação Consolidada, igual ao código 01 das exposições. Quanto à caracterização do risco social do cliente, a partir do alerta de Licenciamento Nacional (ou tag <RiscSoc>), este equivale à categoria Danos a Populações ou Comunidades, igual ao código 5 das exposições de cliente e setor econômico.

Estrutura Alertas DRSAC – Vale S.A.

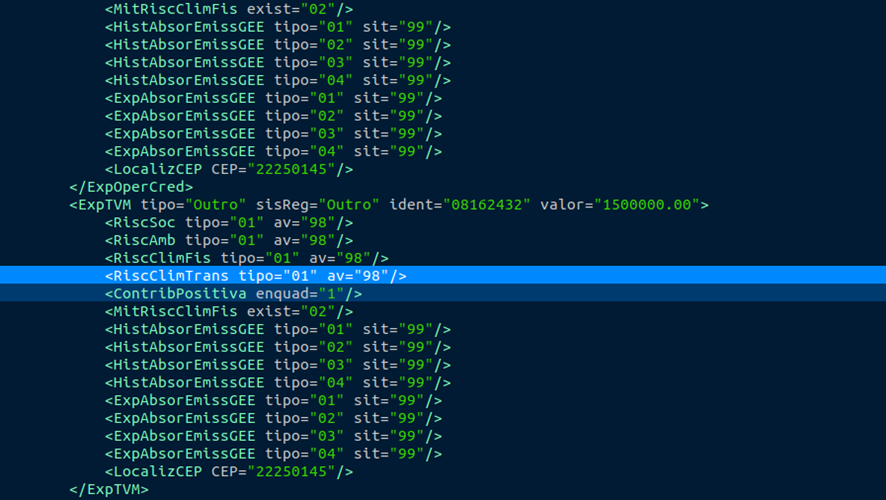

Preenchimento Automático de Emissões GEE

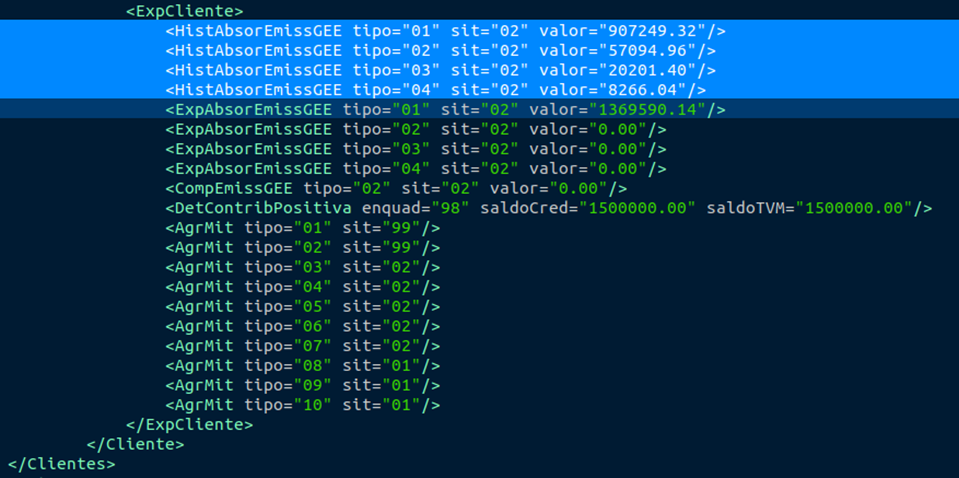

A coleta de dados de emissões de GEE é feita junto ao Registro Público de Emissões. Caso o histórico de emissões não seja informado em nenhuma das operações, utiliza-se as informações agregadas, com preenchimento automático coletadas no cadastro de emissões históricas, sendo possível avaliar o histórico de absorções e emissões de GEE, conforme podemos observar no DRSAC. Do contrário, caso qualquer uma das operações do cliente detenha informações de histórico de emissões de GEE, utiliza-se a soma dos saldos indicados.

Emissão de GEEDRSAC – Acumuladores Moura S.A.

Estrutura da Fonte de Coleta – Registro Público de Emissões GEE

Acumuladores Moura S.A.

Vale S.A.

Últimas Palavras

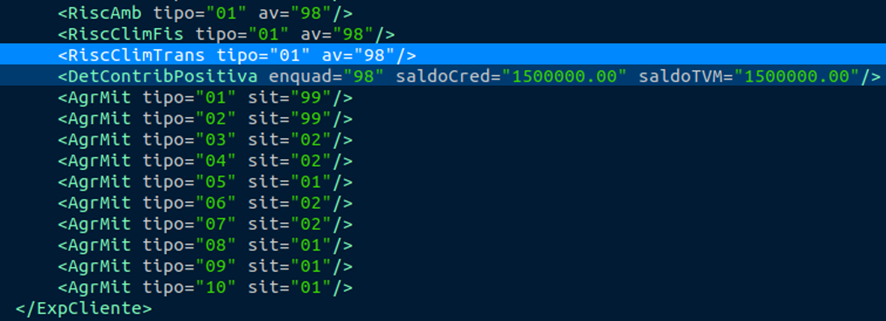

As informações são consolidadas no DRSAC, permitindo avaliar:

Risco socioambiental;

Risco climático físico;

Risco climático de transição;

Indicador de contribuição positiva;

Mitigador para risco climático físico;

Histórico de absorções e emissões de gases do efeito estufa (GEE);

Expectativa de absorções e emissões de GEE;

Compensação de emissões de GEE; e

Agravantes e mitigadores para cada tipo de exposições.

Ao implementar o DRSAC 2030 populado com avaliações ESG, a instituição financeira demonstra um compromisso sério com a gestão responsável dos riscos associados às questões socioambientais e climáticas, o que pode ajudar a proteger sua instituição financeira contra potenciais impactos adversos e a promover práticas sustentáveis.

É fundamental continuar acompanhando as orientações do legislador e estar sempre atualizado sobre as melhores práticas e regulamentações relacionadas ao gerenciamento de riscos socioambientais e climáticos, garantindo assim a conformidade contínua e a eficácia das suas políticas e procedimentos.

Mediante isso, ao optar pela nossa ferramenta, os usuários também contarão com uma documentação técnica que possui especificação das estruturas, metodologia, política de risco e características gerais.

Disclaimer

As empresas utilizadas como exemplo não tem qualquer relação com a Élin Duxus e foram apresentadas aqui de forma meramente didática, não representando nenhuma recomendação de investimentos sobre as mesmas.

Todos os informações apresentadas são originados em nossa API EcoRisk e no nosso Sistema de Risco de Crédito Multidimensional e avaliados pelo nosso corpo técnico, composto por especialistas em diferentes nichos do risco bancário, para fins de consultoria e auxílio em temáticas dessa natureza.

Nosso limite é o horizonte!

2064 Visualizações5 Hoje

Uso de Cookies Ao continuar a navegar ou clicar em 'Aceitar', você concorda com o uso de cookies no seu dispositivo a fim de melhorar a experiência com nosso website e para avaliações analíticas de tráfego.

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.