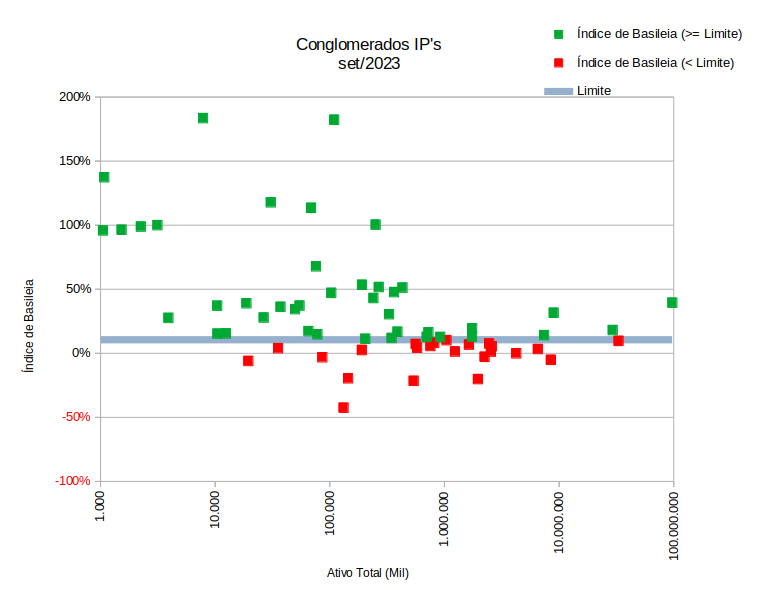

Avaliando o controle de gestão de capital exclusivamente dos conglomerados prudenciais representativos de IP’s (ou instituições de pagamentos) e tomando como data-base o mês de set/2023, último divulgado, 35,7% das IP’s apresentam índice de Basileia inferior a 10,5% (limite aproximado para instituições financeiras).

Este percentual, além de muito grande, independe do tamanho da IP.

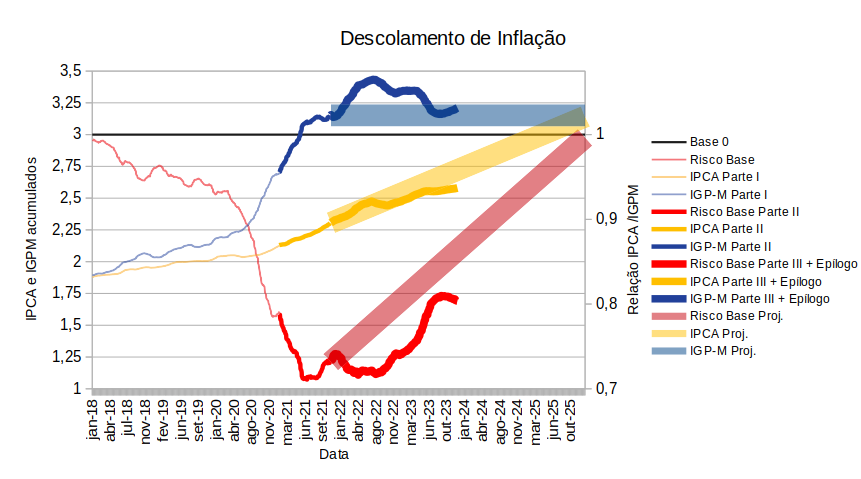

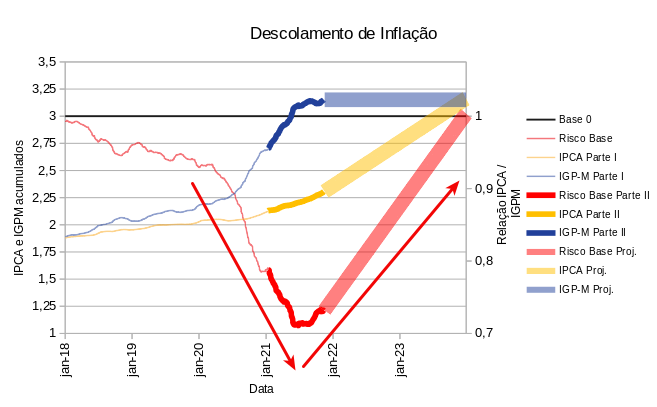

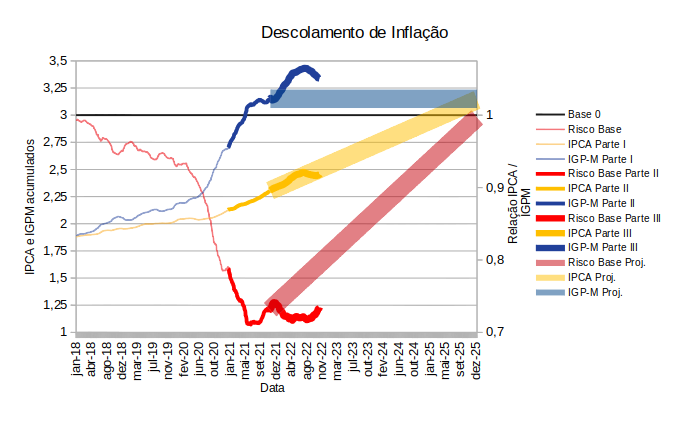

Após 2 anos de acompanhamento, este é o 4° e último post sobre risco de base de inflação, entre IPCA e IGP-M.

[Jan -2021] O início evidenciou o descolamento entre os índices de inflação IPCA e IGP-M. Isto é relativamente normal, haja vista a composição e metodologia de cada índice. Mesmo que um índice descole em relação ao outro (risco de base), a tendência ainda é de convergência. Afinal, é tudo inflação.

[Nov-2021] A primeira premissa foi de um retorno para a normalidade do risco de base entre os índices com um palpite inicial de velocidade de retorno igual à velocidade de descolamento. Ou seja, um “V” simétrico que representaria um IPCA anual de 10,5% ao ano, por 3 anos seguintes.

[Nov-2022] Um ano após a premissa inicial, o descolamento já dava o formato de sua trajetória de retorno. Seria ainda um “V”, mas assimétrico, com uma inflação, a partir de Nov/22, de 8% ao ano por mais 3 anos.

Agora, ao final de 2023, a tendência continua a mesma. O IPCA permanece no “tubulão” de 8% ao ano do “V” assimétrico, com um comportamento mais suave em resposta a um IGP-M que devolve um pouco da sua inflação, muito por conta do recuo do dólar americano dos patamares recordes de 2022.

Os mais otimistas podem dizer que o IPCA furou o “tubulão de 8” no limite inferior, mas a tendência geral permanece. Ou seja, ainda falta IPCA para chegar.

Este retorno do IPCA para a base de medição do IGP-M pode ser um dos motivos de cautela que o COPOM (CÔmite de POlítica Monetária) vem tendo nos ajustes de taxa SELIC. Mas este efeito inflacionário era e continua sendo incontrolável. Melhor seria ter culpado o COVID-19 pelos estouros inflacionários e aguardo o seu retorno, sem movimentos bruscos.

Se o dólar se valorizar, o IGP-M voltará a se movimentar. Mas isto não está muito no radar, da mesma forma que não esta no radar a moeda americana perder valor frente ao real. Sendo assim, o IGP-M deve ficar mais estável e o IPCA deve mostrar sua fome de correção.

Conclusão

Faltam mais 2 anos de inflação no IPCA na ordem de 8% ao ano. Para fugir disto e ainda equilibrar a base (p.e. puxando o IGP-M para baixo), algum remédio teria que ser prescrito e pode ser que seja muito amargo para o estado do paciente.

Recentes considerações indicam que o CEP (Código de Endereçamento Postal) tem maior influência sobre a expectativa de vida do que a própria genética (BID em https://lnkd.in/dcG3wEH6). Temos que considerar que o CEP tem relação direta com renda, mas parece que a renda não é o único fator.

Do ponto de vista do ESG (socioambiental e climático), o CEP é muito importante, pois determina nossa zona de influência ou, em termos bem simplificados, como nos conectamos com o nosso entorno.

O serviço do EcoRisk ESG (http://ecorisk.com.br) incorporou este conceito com a utilização de áreas de influência genérica. Como novidade, passamos a utilizar as áreas de influências específicas, mais restritas e diretamente relacionadas ao CEP da pessoa física ou jurídica.

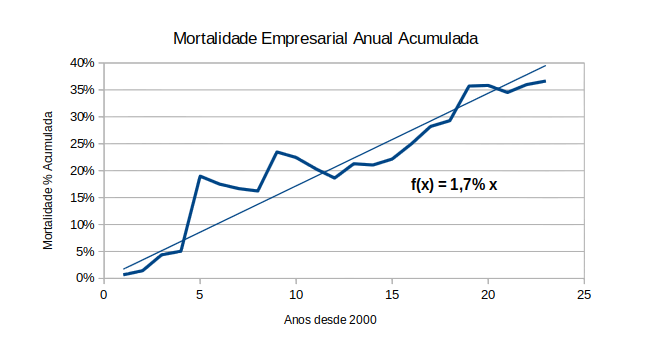

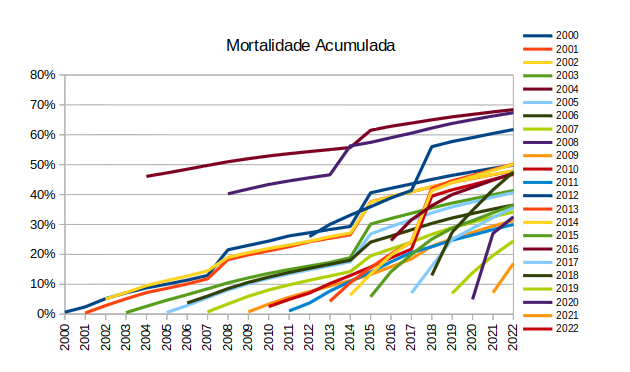

1,7% das empresas morre por ano. Após 18 anos, 1/3 das empresas abertas desaparece da economia.

O valor foi calculado com base no estoque total de empresas (CNPJ’s de matrizes) criadas a partir de 2000 e no total de empresas baixadas ou encerradas anualmente até 2022, inclusive.

Pontos Interessantes

Mortalidade Aumentou

O início dos cálculos é o ano de 2000. Pelo início do gráfico, com valores inferiores à regressão, percebe-se que a mortalidade piorou.

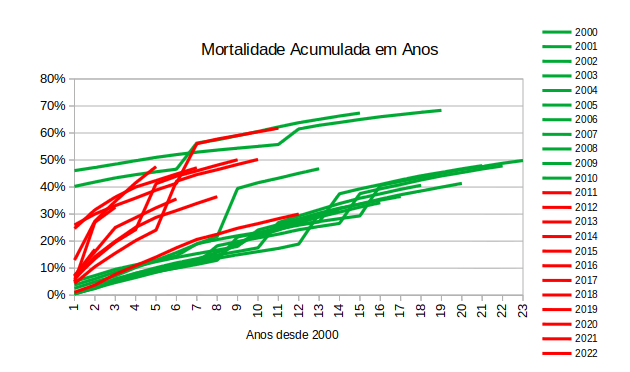

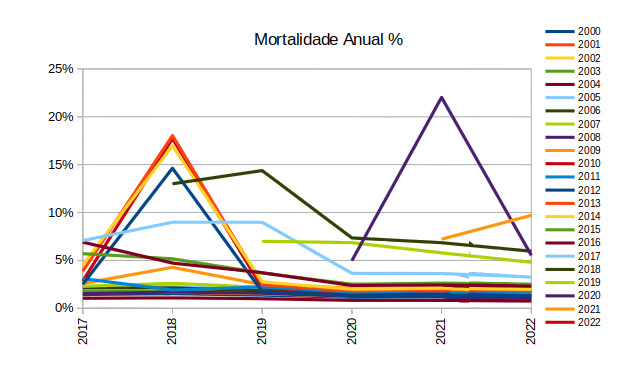

O gráfico a seguir destaca, em dois grupos de aproximadamente 11 anos, a mudança de comportamento da mortalidade.

A partir de 2011 (linhas vermelhas), o novo comportamento da alta da mortalidade ao longo da existência das empresas parece mais evidente com uma inclinação gráfica superior.

Crises Pioram Muito a Mortalidade

Observando a mortalidade ao longo do tempo, é possível separar momentos interessantes, onde a linha de mortalidade relativa a cada ano sofreu sobressaltos. São os anos de:

2008

2013-2014

2018-2021

O ano de 2008 foi resultante da crise internacional do subprime. Empresas mais antigas (desde 2000, por exemplo) sofreram mais do que as mais novas. A taxa de mortalidade das empresas mais antigas chegou a ser 5x maior do que a média de sua taxa anual histórica.

Os anos de 2013 a 2014 tiveram causa interna. Pedaladas e déficit. A taxa de mortalidade impactou empresas de todas as idades, com aumento de até 8x mais encerramentos do que a média histórica para a idade da empresas. Novamente, as mais novas tiveram o menor impacto.

Os anos de 2018 a 2021 misturam mudança de governo com pandemia da COVID-19.

A mortalidade de 2018 afetou as empresas de forma distinta. As mais afetadas foram as empresas criadas no período de 2012 a 2014. Talvez tenha relação com crise anterior e a formação de novas empresas mais frágeis, mas isso é apenas uma suposição. O índice de encerramentos chegou a 12x mais encerramentos do que a média histórica.

Em 2021, surge outro ponto interessante. Em plena pandemia, o efeito de mortalidade parece ter afetada muito mais as empresas novas (criadas a partir de 2020) do que as demais empresas mais antigas. A mortalidade chegou a 16x mais do que a média histórica.

Conclusões

Atualmente, estão morrendo mais empresas, em termos percentuais, do que no passado. A causa pode ser menos preparado dos empreendedores, ou ambientes de negócios mais difíceis, ou ambos.

Crises sempre arrastam mais empresas para a extinção, mas a idade da empresas interfere neste arrasto de forma não uniforme.

Ainda, crises internas e globais são piores do que crises de origem externa para o ambiente empresarial.

Consulta pública do BACEN número 94 divulga a proposta de resolução contendo os novos procedimentos para determinação da parcela de alocação de risco operacional. A atual parcela OPAD passará a ter novas fórmulas de cálculo e já é apelidada de NOPAD ou Novo OPAD.

As consultas públicas têm o objetivo de absorver a percepção dos impactados a fim de corrigir distorções ou calibrar a aplicação de um novo modelo. Neste contexto, surgem algumas obervações iniciais para o NOPAD.

Faseamento

O legislador costuma se preocupar com faseamento a fim de permitir a adequação das instituições ao novo cálculo, mas não há esta previsão na CP 94.

Desta forma, seria prudente sugerir. Como ideia inicial, poderia haver um mix de regras para os primeiros 2 a 3 anos.

O prazo é razoavelmente curto para uma mudança grande de metodologia no OPAD. Mais prazo é sempre desejável.

A discussão do prazo é importante pois os números sempre são apresentados dentro do prazo disponível. A diferença esta na qualidade. Se o prazo for mais curto do que o necessário, os números serão simplesmente ruins.

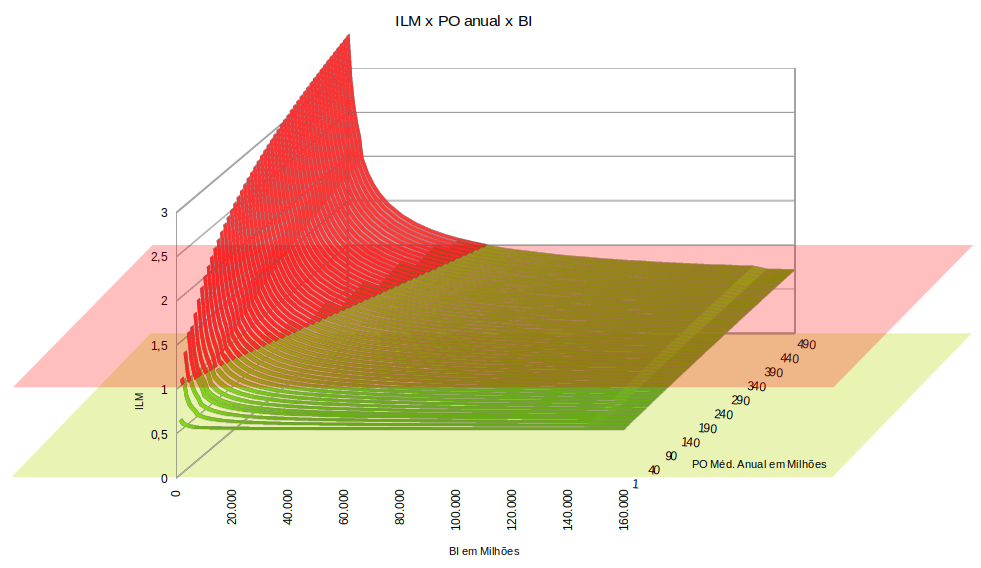

ILM

Dentre vários detalhes e da mudança (grande!) na forma de cálculo da alocação, destaca-se o componente ILM. Em poucas palavras, é uma relação entre perdas operacionais históricas versus tamanho da instituição. Ainda de forma simplificada, quanto maiores as perdas, maior o ILM, dado um mesmo tamanho da instituição.

Este componente fica mais importante para instituições do segmento S3 e S4. Estas instituições não podem calcular o ILM e devem adotar o valor padrão 1.

O gráfico acima explora o universo do ILM conforme a base de perdas operacionais versus o tamanho da instituição dado pelo indicador BI do NOPAD.

Pelo gráfico observa-se que há um espaço grande de ILM menor do que 1 que as instituições do S3 e S4 não poderão trafegar.

Uma sugestão seria permitir de forma facultativa que estas instituições utilizem o cálculo ou o valor padrão 1.

Ainda há muitos tópicos na CP 94 para serem observados, mas estes foram apenas alguns detalhes. O importante é se preparar a regulação e evitar que seu capital acabe, da noite para o dia.

A Calculadora ABERTA de Risco Socioambiental e Climático.

Calcule o risco de pessoas físicas ou jurídicas. É fácil. É simples.

Inclui conceitos de comprometimento de renda, impacto ambiental por setores, cadeias participantes até o segundo nível (p.e. fornecedores de fornecedores), risco climático físico, risco climático de transição e alertas diversos.

Para assinantes, obtenha também referências de spread’s financeiro para vários prazos.

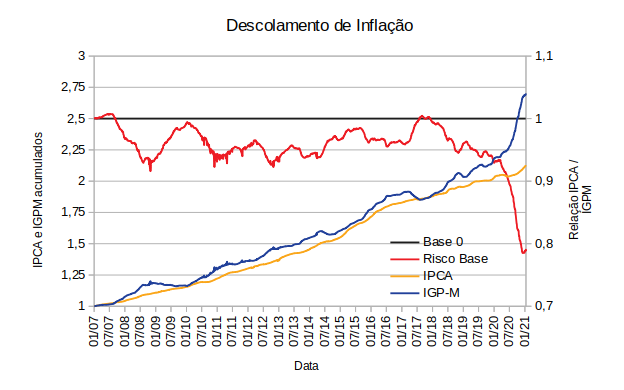

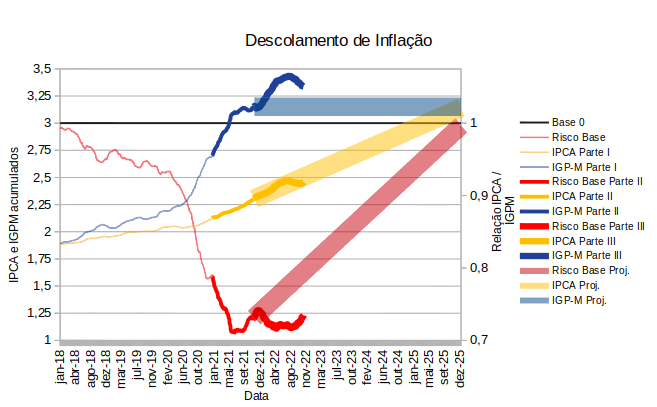

O comportamento do IGP-M não ficou estável (e não era esperado que ficasse mesmo). A inflação do “atacado” ou do “dólar” continuou a subir antes de ceder um pouco por deflação (linha azul sólida mais grossa).

A inflação pelo IPCA demonstrou mais inércia para refletir os preços já impactados no IGP-M. Ou seja, a inclinação da linha translúcida amarela é menor do que a projetada há um ano, mas confirmou uma velocidade “constante” de contaminação (últimos 24 meses) no IPCA e permitiu a projeção de uma nova linha translúcida amarela, sob a qual o IPCA (linha amarela sólida mais grossa) parece trafegar.

Com a alteração das projeções surgem os novos horizontes para a inflação.

As linhas vermelhas continuam sendo as linhas de convergência entre os índices de inflação, real (sólida) e projetada (translúcida).

Considerando o mesmo “V” anterior, mas ainda menos simétrico e, novamente, a anulação do risco de base entre os índices agora para dez/2025, ainda teríamos um IPCA médio de aproximadamente 8% ao ano.

Isso mesmo.8% ao ano pelos próximos 3 anos.

Quem é o Culpado?

A eleição? O governo anterior? O governo eleito?

Não. Não. E não.

É a pandemia e o ajuste forçado ou desorganizado que causou na relação de preços dos ativos no mundo inteiro.

Não é uma inflação endêmica, do Brasil. É uma inflação pandêmica, do mundo.

O que fazer?

Nada. Na verdade, não piorar o futuro através de incertezas, inseguranças ou excesso de gastos públicos (déficit público), pois isso causará desvalorização cambial e mais inflação do “dólar”, com mais inflação do “real”.

Um superávit parece fora de cogitação no momento.

Conclusão

O governo eleito enfrentará 20 a 25% de inflação nos primeiros anos de mandato e não há nada para ser feito.

Não piorar gastos públicos parece ser um dos paliativos, mas não tem sido este o noticiário.

Campanha de lançamento do novo serviço, via API, para determinação de risco socioambiental e climático, físico e de transição, para pessoas físicas de jurídicas.

O serviço EcoRisk RSAC é representado por um conjunto de API’s de alta disponibilidade para cálculo do risco socioambiental e climático e também para a identificação de alarmes RSAC, inclusive na cadeia (fornecedores, sócios etc).

Estamos nesta jornada desde 2002. Muitos obstáculos superados, muito esforço, muito investimento.

95% de transpiração e 5% de todo o resto.

Mas valeu a pena. Vale a pena.

Obrigado a todos que nos auxiliaram a chegar aqui. Simplesmente, obrigado.

Uso de Cookies Ao continuar a navegar ou clicar em 'Aceitar', você concorda com o uso de cookies no seu dispositivo a fim de melhorar a experiência com nosso website e para avaliações analíticas de tráfego.

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.