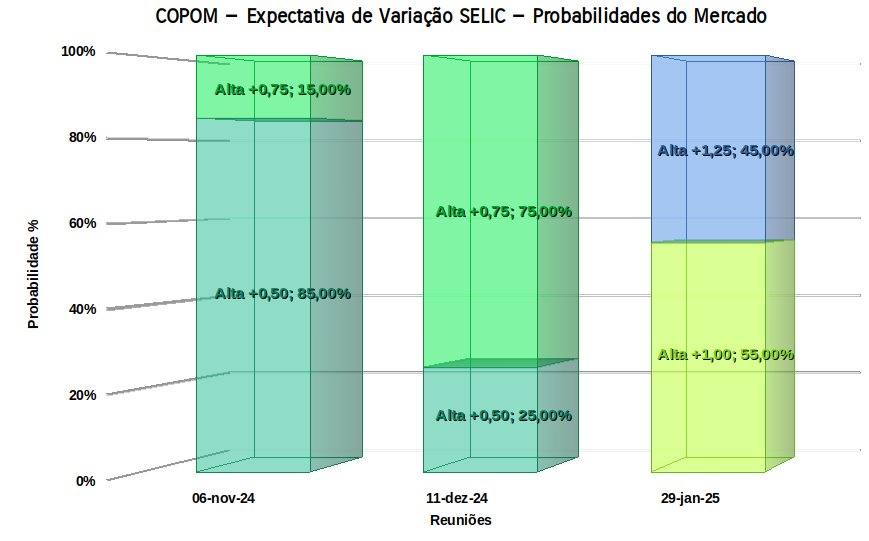

Em nossa última publicação sobre o COPOM (http://blog.duxus.com.br/2024/09/11/copom-no-horizonte-visao-de-06-set-24/) destacamos o comportamento das apostas para o COPOM de setembro, levando em consideração os impactos da divulgação do IPCA no dia 10/09. As apostas estavam certas e o Banco Central optou por aumentar a SELIC em 25 bps. Restam duas reuniões até o final de 2024, sendo necessário estudar as apostas do mercado, utilizando a curva pré-fixada do dia 30/09 desenhamos as expectativas para a SELIC.

Resultados

Taxa SELIC atual: 10,75% a.a

Decisão de Novembro/24:

85% acreditam em AUMENTO de 0,50 ou SELIC a 11,25%

15% acreditam em AUMENTO de 0,75 ou SELIC a 11,50%

Decisão de Dezembro/24:

75% acreditam em AUMENTO de 0,75

25% acreditam em AUMENTO de 0,50

Decisão de Janeiro/25:

55% acreditam em AUMENTO de 1,25

45% acreditam em AUMENTO de 1,00

Constatações

Segundo dados divulgados nesta segunda-feira (30) pelo Relatório Focus do Banco Central as projeções para a SELIC em 2024 subiram. O boletim aponta para uma SELIC de 11,75% a.a. O mercado, porém, tem precificado a SELIC com maior aceleração. Ao analisar as expectativas para as próximas reuniões, é possível notar que o mercado tem apostado em aumentos para a Selic parecidos com o que vemos no Relatório Focus, com exceção da última reunião do COPOM no ano, onde nosso modelo aponta para apostas de 75bps, diferente dos 50bps amplamente atribuídos a última reunião do ano. Dessa forma, há uma certa divergência acerca da Selic ao final do ano, onde as apostas se concentram entre 11,75% a.a ou 12,00% a.a.

O destaque, porém, se dá a partir de janeiro, quando as apostas do mercado começam a descolar mais do pace atual das subidas de juros. Com base nos resultados coletados por meio do nosso modelo, é possível notar preços mais esticados com uma SELIC em Janeiro de aproximadamente no mínimo 12,75% a.a – levando em consideração os aumentos anteriores -, em um cenário de apostas do mercado divididas entre aumentos de 100bps e 125bps.

Bem, isto difere da Circ. 3.876, replicada também a seguir.

Enfim, são entendimentos que precisam ser alinhados.

Mas, entender como ganho ou perda, tem dois impactos:

Informar o sinal do P&G corretamente ao regulador; e

Usar o valor de P&G de forma prudencial e a fim de ter uma alocação de capital coerente.

O primeiro impacto afeta apenas a qualidade da informação, mas o segundo impacto, pode gerar erros de avaliação de capital pelas instituições financeiras.

Sendo assim, podemos explorar mais um exemplo didático, porém com menos “bancos”

Os 2 Bancos

Para melhor didática, serão utilizados 2 bancos fictícios, com nomes apropriadamente escolhidos:

Banco Alligator

BancoBird

Todos os 2 bancos possuem uma operação de crédito apenas, com o mesmo prazo e com o mesmo indexador, classificada na carteira banking, mas com contrapartes diferentes.

Detalhes da operação:

Contraparte: Irrelevante aqui, mas com classificações de crédito distintas

Modalidade da operação: crédito (modalidade propriamente dita, não é relevante)

Valor a pagar: R$ 100.000.000 (cem milhões, devidos no vencimento)

Prazo remanescente: 10 anos ou 2520 du

Prazo original: 12 anos ou 3024 du

Indexador ou fator de risco: Pré

Curva de Juros pré-fixada: flat em 10% a.a. desde a data da operação até a data atual

Detalhes das operações de cada banco:

Banco

Banco Alligator

Banco Bird

Taxa da Operação a.a.

50%

10%

Valor do Principal (R$ Mil)

771

31.863

Valor Acruado (R$ Mil)

1.734

38.554

Adicionalmente, todos os bancos se financiaram na taxa de mercado para o prazo original de 3 anos (remanescente de 1 ano), sendo a captação classificada na carteira banking, assim como a operação.

Demais saldos não aplicados foram aplicados também num ativo pré-fixado como mesmo prazo e condições do passivo e também na carteira banking, sendo acruados na mesma taxa contratada.

Balancete dos Bancos

O balancete dos bancos reflete as operações realizadas e contabilizadas e, novamente para efeitos didáticos, os bancos possuem apenas as operações mencionadas e, para ilustração, estamos em julho de 2024.

R$ Mil

Banco Alligator

Banco Bird

Ativo

1.734

38.554

Op. Crédito

1.734

38.554

Passivo

1.734

38.554

Captação

932

38.554

Resultado (a realizar)

802

0

O bancos são bem diferentes em termos comerciais.

DNII dos Bancos

Em função do fator tempo do cálculo do DNII, nem a operação ativa e nem a operação passiva impactarão no cálculo.

Em resumo, o DNII dos 2 bancos ficará como a seguir.

R$ Mil

BancoAlligator

BancoBird

DNII

R$ 0

R$ 0

DEVE dos Bancos

Para o cálculo do DEVE, o ponto de partida é a marcação a mercado das operações e a medição de sua variação ou perda com base nos choques e o pior cenário DEVE – para todos os bancos – será o choque paralelo Up de 400Bp.

No entanto, os bancos possuem ativos e passivos.

R$ Mil

Banco Alligator

Banco Bird

DEVE (+)

11.580

11.580

DEVE (-)

-3

-1.353

DEVE

11.547

10.227

Em função do mesmo MTM para a ponta ativa, o DEVE (+) é idêntico para os bancos. Mas o passivo é diferente, pois as captações foram igualmente diferentes, uma vez que o Banco Alligator precisou captar muito menos.

Perdas e Ganhos

Novamente e como no post anterior, para perdas usaremos o módulo das medições, deixando a discussão do sinal para depois.

R$ Mil

BancoAlligator

BancoBird

|P&G|

38.820

0

Agora, estamos pronto para a análise do uso do P&G.

Vertentes de Uso do P&G

No post anterior, destacamos duas vertentes de uso. Agora, vamos fazer a combinatória as vertentes e identificar 4 casos de uso.

Importante lembrar aqui que o uso do P&G não é uma função direta, mas uma proporção dependente da estrutura do balanco da instituição. Aqui, vamos generalizar para ftx(P&G) ou função de transferência do valor de perdas e ganhos.

As vertentes combinadas geram os 4 casos:

MTM > ACC é ganho e deve ser adicionado ao EVE.

MTM > ACC é ganho e deve ser subtraído do EVE.

MTM > ACC é perda e deve ser adicionada ao EVE.

MTM > ACC é perda e deve ser subtraída do EVE.

Antes de aplicar os valores do exemplo, podemos simplificar as interpretações pois os casos 1 e 3 são equivalentes, assim como os casos 2 e 4. A única diferença entre eles seria o sinal do saldo a ser informado ao legislador, mas o impacto na alocação seria idêntico. Ficamos então com duas situações:

Vertente A: DEVE – ftx(P&G), indicando ganhosubtraído ou perdaadicionada ao DEVE

Vertente B: DEVE + ftx(P&G) , indicando perdasubtraída ou ganhoadicionado ao DEVE

Como o valor de P&G para o Banco Bird é 0, só precisaríamos estimar a ftx(P&G) do Banco Alligator.

Detalhes omitidos, mas considerando spreads apenas sobre o ativo, a ftx(P&G) do Banco Alligator é de aproximadamente 30%. Ou seja, 30% do valor de P&G pode ser abatido para o DEVE por redução de valor MTM (que não é o caso deste post).

Sendo, assim, a tabela abaixo apresenta os resultados de uma análise isenta sobre os números.

R$ Mil

Banco Alligator

Banco Bird

Vertente

A

B

A

B

DEVE

11.547

11.547

10.227

10.227

|P&G|

36.820

36.820

0

0

ftx(P&G)

30%

30%

Sinal P&G

– ou +

+ ou –

Impacto DEVE

Subtração

Adição

DEVE Normalizado

501

22.593

10.227

10.227

Observando os números acima, na vertente A, o DEVE do BancoAlligator, que possui operações com spread (comercial) enorme (daí o nome), teria um DEVE normalizado bastante compatível com o seu balanço.

Já na vertente B, o BancoAlligator, pequeno, mas guloso nas suas operações comerciais, teria um DEVE de cerca de 2x o valor do Banco Bird e bastante incompatível com seu balanço.

Conclusão

Não há conclusão, mas uma das vertentes parece fazer mais sentido, independente da necessidade de ajuste no sinal informado ao regulador.

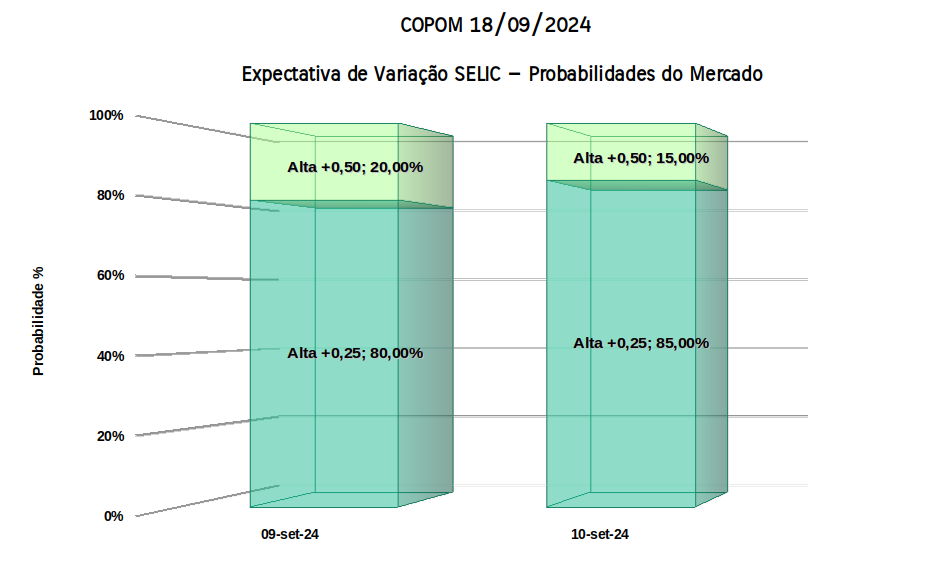

Estamos nos aproximando da próxima reunião do COPOM e as incertezas quanto ao cenário econômico nos obrigam a ficar de olho no que está por vir nos próximos dias. Com base nas curvas de fechamento dos dias 09/09 e 10/09, é possível observar o comportamento das apostas levando em consideração os novos dados divulgados do IPCA no dia 10/09. Abaixo, elaboramos uma análise acerca das expectativas do mercado:

O Resultado

Taxa SELIC atual: 10,50% a.a.

Expectativa do mercado para a SELIC no dia 09/09:

80% acreditam em ALTA de 0,25 ou SELIC a 10,75%

20% acreditam em ALTA de 0,50 ou SELIC a 11,00%

Expectativa do mercado para a SELIC no dia 10/09:

85% acreditam em ALTA de 0,25 ou SELIC a 10,75%

15% acreditam em ALTA de 0,50 ou SELIC a 11,00%

Constatações

Não é de se surpreender que o mercado esteja esperando uma alta na SELIC. As sinalizações do Banco Central, as falas atuais do presidente da autarquia e os dados recentes apontaram para uma inversão do movimento da SELIC, que, até então, vinha por um processo de queda. Com o mercado apostando numa subida dos juros, voltaríamos a um patamar de taxa de 10,75% a.a, mesmo cenário de março, onde estávamos passando por um processo diferente do atual.

No gráfico, temos as expectativas do mercado em relação a Selic para dois dias recentes. No dia 09/09 o mercado ainda estava digerindo o boletim FOCUS, divulgado na manhã do mesmo dia, onde os principais players do mercado especulavam um IPCA ao final do ano em 4,30%. No dia seguinte, com a divulgação do IPCA mostrando deflação de 0,02% – primeiro movimento de inflação negativa no ano – o mercado alterou suas expectativas em relação a Selic. No primeiro dia, obtivemos uma análise das expectativas do mercado apontando para 80% apostando numa alta de 0,25 e 20% do mercado acreditando numa alta de 0,5, após esses dados o mercado diminuiu as apostas para o aumento de 0,5 para 15%. A diminuição da inflação é um indicador de menos pressão para o Banco Central que terá uma margem maior para conseguir adequar as metas, e, por sua vez, passar por um processo mais gradual no aumento das taxas de juros e o mercado souber ler isso bem.

De qualquer forma, podemos afirmar que o cenário não é ideal, afinal, mercado em dúvida é sinalização de um ambiente ruim. E como podemos ver, as apostas não estão consolidadas e há incertezas que ficam ainda maiores no decorrer das próximas reuniões do COPOM. Por hora, resta esperar qual será a decisão em relação a Selic que ocorrerá no dia 18/09.

O cálculo do DEVE, obrigatório para a instituições financeiras dos segmentos S1 a S3 está descrito na Circular 3.876, bem como o conceito de Perdas e Ganhos. Porém, o relacionamento entre estes conceitos, não está.

O objetivo aqui é explorar estes dois conceitos, DEVE e Perdas & Ganhos (P&G), apontando o seu relacionamento e estendendo as discussões apresentadas no 3° Workshop Duxus de Risco, realizado em São Paulo, Capital, em 22 e 23 de agosto de 2024.

Os 4 Bancos

Para melhor didática, serão utilizados 4 bancos fictícios:

Banco 200Down

BancoMTM

Banco 200Up

Banco Acc

Todos os 4 bancos possuem uma operação de crédito apenas, com a mesma contraparte, com o mesmo prazo e com o mesmo indexador, classificada na carteira banking.

Detalhes da operação:

Contraparte: “Fulano de tal” (irrelevante aqui, mas com boa classificação de crédito)

Modalidade da operação: crédito (modalidade propriamente dita, não é relevante)

Valor a pagar: R$ 100.000.000 (cem milhões, devidos no vencimento)

Valor principal: R$ 11.215.665 (valor emprestado)

Prazo remanescente: 10 anos ou 2520 du

Prazo original: 12 anos ou 3024 du

Indexador ou fator de risco: Pré

Taxa da operação: 20% a.a.

Taxa Pré “pura” na data para o prazo 2520: 12,011021% a.a.

Adicionalmente, todos os bancos se financiam a 100% do CDI. Para efeitos de simplificação, a captação será classificada na carteira trading, ou seja, sem impacto no IRRBB. Em função do prazo original da operação, o valor acumulado do passivo tem um multiplicador de 1,26 (a 100% do CDI).

Balancete dos Bancos

O balancete dos bancos reflete as operações realizadas e contabilizadas. Para efeitos didáticos, os bancos possuem apenas as operações anteriores. Em relação a datas, estamos no fechamento de julho de 2024.

Todos os balancetes são iguais.

Julho 2024(R$ Mil)

Ativo

Passivo

16.151

14.132

Resultado (a realizar)

2.019

16.151

16.151

DNII dos Bancos

Em função do fator tempo do cálculo do DNII, a operação ativa não impactará no cálculo. Em função da carteira trading para captação, esta também não participará do cálculo.

Em resumo, o DNII dos 4 bancos ficará como a seguir.

Banco

200Down

MTM

200Up

Acc

DNII

R$ 0

R$ 0

R$ 0

R$ 0

DEVE dos Bancos

Para o cálculo do DEVE, que representa uma visão de impacto patrimonial dos choques do IRRBB, o ponto de partida é a marcação a mercado das operações e a medição de sua variação ou perda com base nos choques.

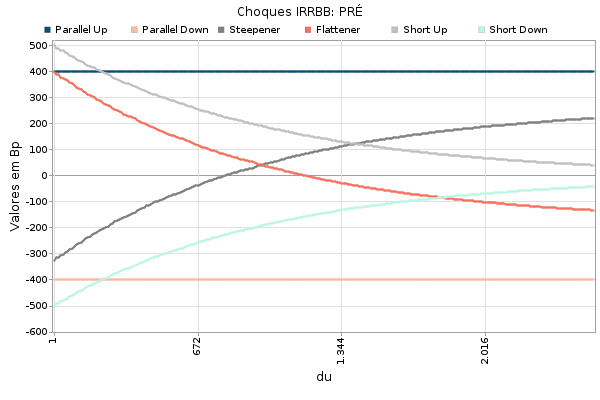

Novamente, aqui participará apenas a operação ativa, banking. Neste contexto e observando o universo de choques previsto para o fator de risco Pré destacado na figura abaixo, o pior cenário DEVE – para todos os bancos – será o choque paralelo Up de 400Bp.

Aqui, começam as diferenças.

O MTM das operações banking é discricionário para os bancos, pois, afinal, cada um pode ter uma visão da materialização ou não da operação à mercado.

Como base neste poder discricionário e não importando a motivação, cada banco escolheu usar a curva Pré como referência de precificação mas adotando um spread sobre esta curva.

Banco

200Down

MTM

200Up

Acc

Spread

-200

0

200

799

Spread sobre curva para cálculo de MTM

Para fins ainda didáticos, cada banco tem o mesmo nome do spread que aplica para sua precificação. A exceção seria Banco Acc, que aplicou um spread de 799, pois este é o spread necessário para que a marcação MTM seja próxima ao valor acruado da operação.

Novamente, a decisão de precificação MTM dos bancos não é relevante, visto que cada banco tem sua motivação: visão da contraparte, liquidez, experiência em cessão, reputação etc. Não importa aqui o motivo, só importa que podem ser decisões diferentes.

A tabela abaixo representa os valores de MTM e o DEVE calculado com base neste MTM e para o cenário de ‘Paralelo Up’ do DEVE (pior cenário).

Banco

200Down

MTM

200Up

Acc

MTM(R$ Mil)

38.515

32.166

26.948

16.149

DEVE(R$ Mil)

11.567

9.519

7.860

4.515

O resultado do DEVE dos 4 bancos já apresenta um detalhe interessante: a decisão de spread sobre a curva de referência para marcação da carteira bancária influencia no valor da parcela de alocação de capital do IRRBB (considerando apenas o cálculo do DEVE).

Perdas e ganhos é definida como a distância entre o MTM e o valor acruado das operações na carteira banking, sendo também uma medição patrimonial e, por isso, conversa bem com o DEVE, mas não conversa bem com o DNII, que é uma medição de resultado.

O sinal desta distância ainda será discutido. Por enquanto, vamos ressaltar apenas a distância (módulo das diferenças).

Banco

200Down

MTM

200Up

Acc

|P&G|(R$ Mil)

22.365

16.015

10.798

1

Como mencionado anteriormente, o Banco Acc usa todo o seu spread comercial na precificação MTM e por isso tem um |P&G| equivalente a 0.

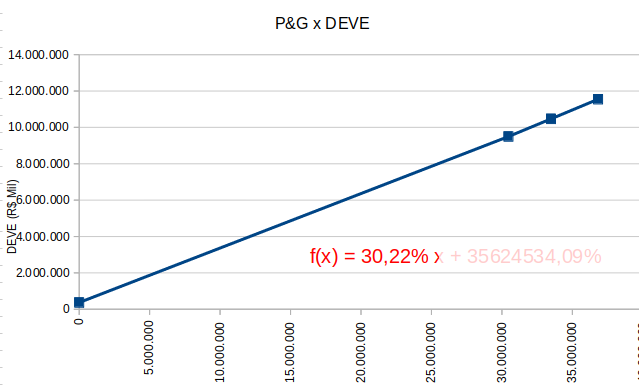

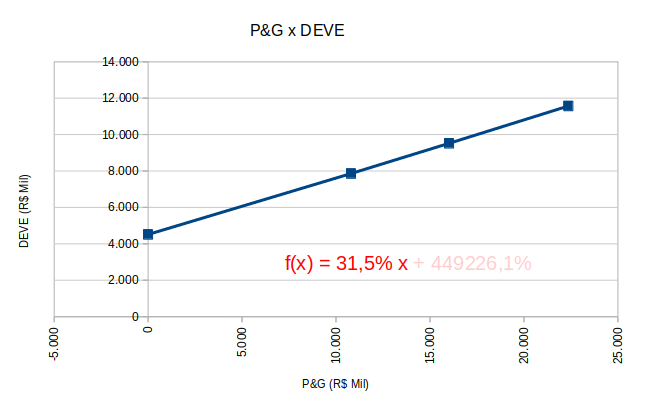

A função de transferência de P&G significa a relação entre os valores de P&G e DEVE. Juntando os cálculos dos 4 bancos e observando o gráfico abaixo, é possível destacar que uma parcela do P&G é absorvida nos cálculos do DEVE de forma, aqui, diretamente proporcional. Ou seja, para os nossos bancos, se o |P&G| cai, cai também o DEVE.

Graficamente, teríamos a função de transferência representada no início da discussão e repetida a seguir.

A equação mostra a função de regressão (linear aqui), sendo que apenas a inclinação é importante. Neste sentido, há uma migração de 31,5% do |P&G| para o DEVE, sempre na mesma direção. Cai |P&G|, cai DEVE. Sobe |P&G|, sobe DEVE.

Como todos os bancos têm a mesma carteira banking, podemos extrapolar que o gráfico acima seria o estudo realizado por uma instituição financeira a fim de determinar sua função de transferência de P&G.

Importante lembrar que a inclinação é dependente da carteira da instituição, mas é de se esperar que seja diretamente proporcional ou uma relação positiva entre saldo de |P&G| e DEVE. No nosso caso, +31,5%.

A função de transferência não é uma função exigida pelo regulador (deveria?!), nem publicada pelas instituições financeiras, mas como entender prudencialmente os números publicados ou mesmo como supervisionar sem este parâmetro?

Vertentes de Uso do P&G

Chegamos ao ponto final de nossa discussão com dois questionamentos:

Como informar o valor do |P&G| para o regulador, respeitando o sinal da diferença para representar perda ou ganho; e

Dado o valor da diferença e da função de transferência, devo subtrair ou adicionar o |P&G| ponderado pela inclinação do DEVE para determinar um valor de RBAN (por IRRBB)?

Como informar o valor de |P&G|?

Vertente A: o valor da perdas e ganhos é de PERDA quando do valor do MTM é superior ao ACC; ou

Vertente B: o valor da perdas e ganhos é de GANHO quando do valor do MTM é superior ao ACC.

Justificativa da Vertente A

Conforme a Circ. 3.876, a definição de P&G é:

Considerando que a circular trata perdas com sinal positivo (ver fórmulas da DEVE e DNII), é de se esperar que o mesmo conceito foi mantido na definição de P&G. Ou seja, seria PERDA com MTM > ACC, pois o resultado da diferença é positivo, devendo ser informado do regulador com sinal igualmente POSITIVO.

Adicionalmente, pode-se citar o Standard 386 do BIS para IRRBB:

O trecho em destaque está alinhado com nosso exemplo, onde a reprecificação do MTM para o cálculo do DEVE não representa uma perda contábil, uma vez que o valor acruado já carrega perdas maiores embutidas na contabilidade.

Portanto, na vertente A, MTM > ACC é perda, devendo ser informado com valor positivo ao regulador.

Justificativa da Vertente B

Não tenho.

Como Usar Função de Transferência no RBAN?

No nosso caso de 4 bancos, o valor do RBAN disponível para uso tem como origem o DEVE e o |P&G|. De posse destes valores, a instituição deve determinar a melhor forma de alocação do número final de RBAN. Mas, dada uma inclinação POSITIVA e um MTM > ACC (como no exemplo), quais são as vertentes para este uso do |P&G|?

Vertente A: subtrair do DEVE o respectivo percentual do |P&G|; ou

Vertente B: adicionar ao DEVE o respectivo percentual do |P&G|.

Justificativa da Vertente A

A subtração da diferença do DEVE pelo percentual do |P&G| significa subtrair do DEVE o valor 31,5% do |P&G| para chegar num DEVE Normalizado.

Banco

200Down

MTM

200Up

Acc

DEVE Normalizado(R$ Mil)

4.522

4.474

4.458

4.515

Este DEVE Normalizado é “igual” para todos os bancos. Esperado, pois são bancos “iguais”. Desta forma, temos um número comparável, independente da decisão de MTM de cada banco.

Ainda, banco com PERDAS embutidas na contabilidade poderiam ser beneficiados pela alocação de um DEVE menor em relação ao calculado (e considerando uma inclinação diretamente proporcional), uma vez que já há prudência no seu balanço, representado pelo ACC < MTM.

Justificativa da Vertente B

Não tenho. E no caso do Banco ACC, não há perdas para normalizar o DEVE e comparar os bancos, que em teoria, são “iguais”. Não é possível aumentar todos os DEVE e chegar num número normalizado.

Conclusão

Este tema foi objeto do nosso 3° Workshop Duxus de Risco e a vertente A possui algumas justificativas para sua adoção, mas está longe de ser o consenso.

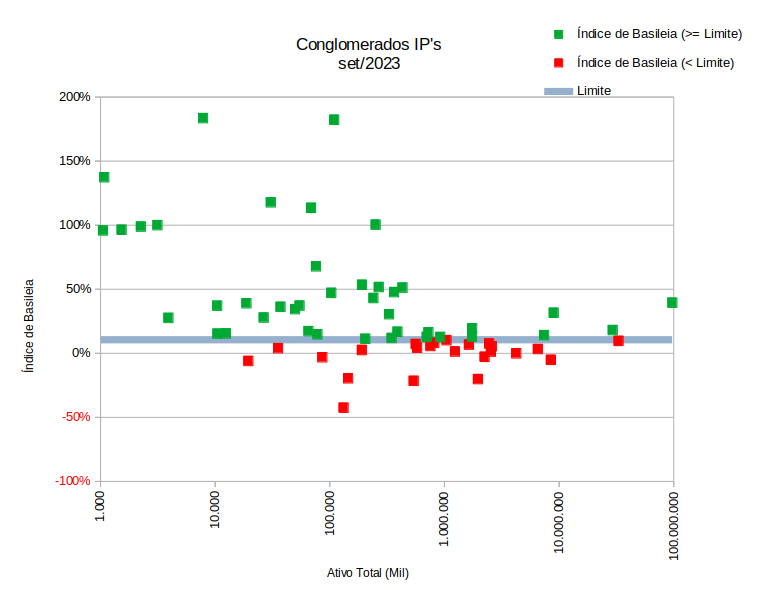

Avaliando o controle de gestão de capital exclusivamente dos conglomerados prudenciais representativos de IP’s (ou instituições de pagamentos) e tomando como data-base o mês de set/2023, último divulgado, 35,7% das IP’s apresentam índice de Basileia inferior a 10,5% (limite aproximado para instituições financeiras).

Este percentual, além de muito grande, independe do tamanho da IP.

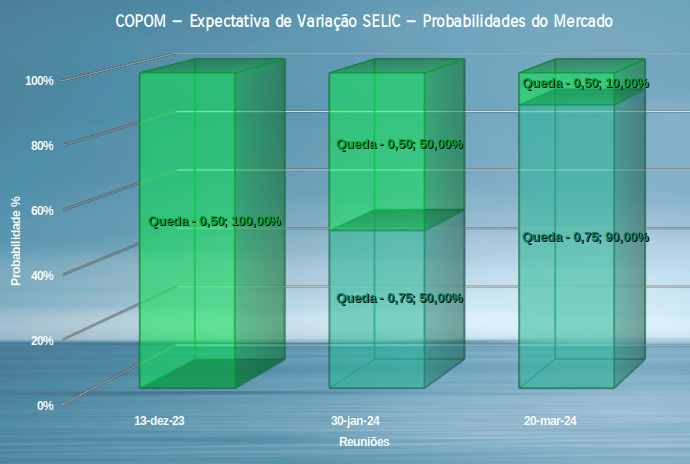

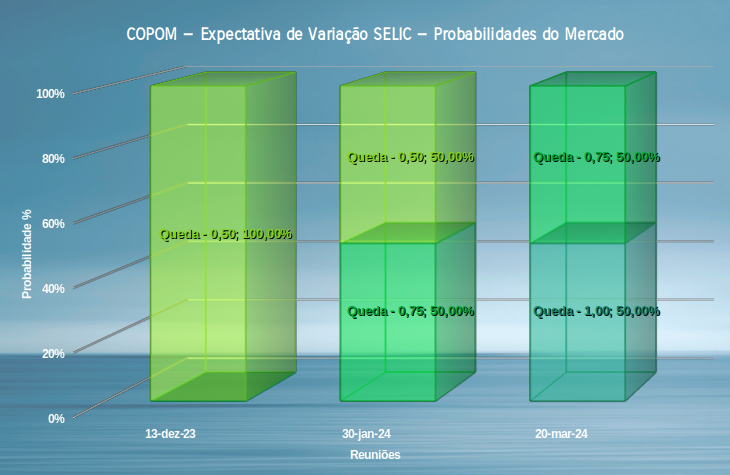

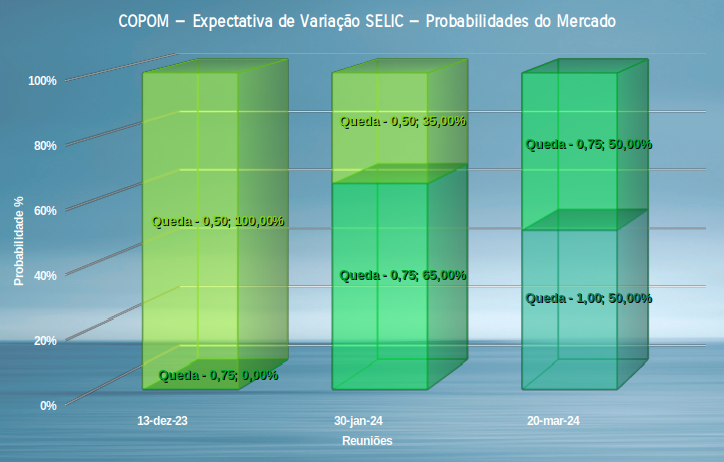

Em dia de COPOM temos mudança de direção do mercado apenas para março. Veja abaixo:

O Resultado

Utilizando os dados de fechamento de mercado coletados no dia 12 de Dezembro, as expectativas de mercado foram:

Taxa SELIC atual: 12,25% a.a.

Decisão de Dezembro/23:

100% acreditam em QUEDA de 0,50 ou SELIC a 11,75%

Decisão de Janeiro/23:

50% acreditam em QUEDA de 0,50

50% acreditam em QUEDA de 0,75

Decisão de Março/24:

90% acreditam em QUEDA de 0,75

10% acreditam em QUEDA de 0,5

Constatações

O mercado na data de ontém manteve seu posicionamento alinhado de que hoje o COPOM decidira por uma taxa de apenas meio por cento na Selic. Assim, para o ano que vem não temos mais as promessas especificas de direção do COPOM e o mercado especula um pouco mais.

Essa especulação se apresenta já para janeiro, com metade do mercado desde semana passada apontando em redução da Selic de 0,5 enquanto a outra metade aponta 0,75. Isso nos diz que metade vai perder muito dinheiro, qual, teremos que aguardar para ver.

Para março tivemos a maior movimentação do mercado, onde antes o mercado estava dividido entre uma redução de 1 ponto percentual ou 0,75, agora 90% esta apontando numa redução de 0,75 enquanto 10% esperam a mesma corriqueira redução de 0,5 como desse ano. Assim vemos que o mercado esta considerando que o COPOM vai acelerar a redução, como tantas vezes se acreditou. Hoje não há dúvida da redução de 0,5 e fecharemos o ano com 11,75 de taxa.

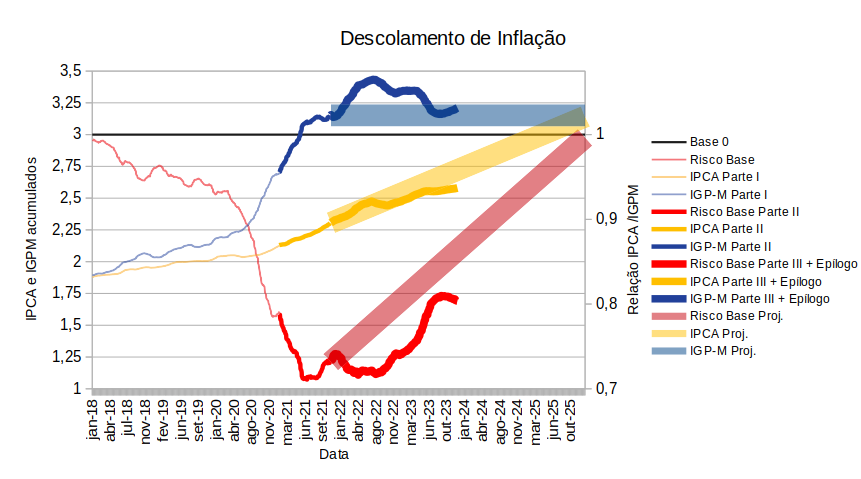

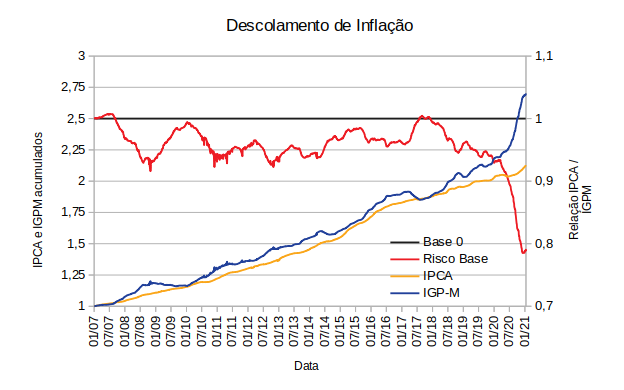

Após 2 anos de acompanhamento, este é o 4° e último post sobre risco de base de inflação, entre IPCA e IGP-M.

[Jan -2021] O início evidenciou o descolamento entre os índices de inflação IPCA e IGP-M. Isto é relativamente normal, haja vista a composição e metodologia de cada índice. Mesmo que um índice descole em relação ao outro (risco de base), a tendência ainda é de convergência. Afinal, é tudo inflação.

[Nov-2021] A primeira premissa foi de um retorno para a normalidade do risco de base entre os índices com um palpite inicial de velocidade de retorno igual à velocidade de descolamento. Ou seja, um “V” simétrico que representaria um IPCA anual de 10,5% ao ano, por 3 anos seguintes.

[Nov-2022] Um ano após a premissa inicial, o descolamento já dava o formato de sua trajetória de retorno. Seria ainda um “V”, mas assimétrico, com uma inflação, a partir de Nov/22, de 8% ao ano por mais 3 anos.

Agora, ao final de 2023, a tendência continua a mesma. O IPCA permanece no “tubulão” de 8% ao ano do “V” assimétrico, com um comportamento mais suave em resposta a um IGP-M que devolve um pouco da sua inflação, muito por conta do recuo do dólar americano dos patamares recordes de 2022.

Os mais otimistas podem dizer que o IPCA furou o “tubulão de 8” no limite inferior, mas a tendência geral permanece. Ou seja, ainda falta IPCA para chegar.

Este retorno do IPCA para a base de medição do IGP-M pode ser um dos motivos de cautela que o COPOM (CÔmite de POlítica Monetária) vem tendo nos ajustes de taxa SELIC. Mas este efeito inflacionário era e continua sendo incontrolável. Melhor seria ter culpado o COVID-19 pelos estouros inflacionários e aguardo o seu retorno, sem movimentos bruscos.

Se o dólar se valorizar, o IGP-M voltará a se movimentar. Mas isto não está muito no radar, da mesma forma que não esta no radar a moeda americana perder valor frente ao real. Sendo assim, o IGP-M deve ficar mais estável e o IPCA deve mostrar sua fome de correção.

Conclusão

Faltam mais 2 anos de inflação no IPCA na ordem de 8% ao ano. Para fugir disto e ainda equilibrar a base (p.e. puxando o IGP-M para baixo), algum remédio teria que ser prescrito e pode ser que seja muito amargo para o estado do paciente.

Novamente tivemos pouco movimento no mercado de forma geral, semana passada os dados se mantiveram estáveis, essa semana apenas janeiro apresentou mudança. Veja abaixo:

O Resultado

Utilizando os dados de fechamento de mercado coletados no dia 5 de Dezembro, as expectativas de mercado foram:

Taxa SELIC atual: 12,25% a.a.

Decisão de Dezembro/23:

100% acreditam em QUEDA de 0,50 ou SELIC a 11,75%

Decisão de Janeiro/23:

50% acreditam em QUEDA de 0,50

50% acreditam em QUEDA de 0,75

Decisão de Março/24:

50% acreditam em QUEDA de 0,75

50% acreditam em QUEDA de 1,00

Constatações

Dezembro uma vez mais mostra que o mercado está alinhado com o COPOM para uma queda de 0,5 ponto percentual na Selic com 100% nessa direção. É certo que a queda sera de 0,5 apenas na semana que vem aos olhos de todos.

Janeiro apresentou a unica mudança dessa semana, o mercado na mesmana semana passada estava estavel em de 35% na direção de 0,50, a outra parte estava em 65% indo na direção de redução de 0,75, Agora temos o mercado dividido na metade, o que fez essa mudança e divisão do mercado é uma incognita.

Para março continuamos com o mesmo cenário pela terceira semana com o mercado ainda dividido, 50% aposta em uma redução de 0,75, os outros 50% em uma redução de 1,00. O interessante é notar que onde o Bacen delimitou a ação baliza bem o mercado, já o território desconhecido tem as apostas divididas, ou seja, a unica certeza é que uma metade vai perder.

A expectativa do mercado pela primeira vez em nossos estudos se manteve estável, ou melhor, com mudanças tão irrisórias que não afetam a análise. Assim, seguem os resultados dessa semana:

O Resultado

Utilizando os dados de fechamento de mercado coletados no dia 21 de Novembro, as expectativas de mercado foram:

Taxa SELIC atual: 12,25% a.a.

Decisão de Dezembro/23:

100% acreditam em QUEDA de 0,50 ou SELIC a 11,75%

Decisão de Janeiro/23:

35% acreditam em QUEDA de 0,50

65% acreditam em QUEDA de 0,75

Decisão de Março/24:

50% acreditam em QUEDA de 0,75

50% acreditam em QUEDA de 1,00

Constatações

Dezembro, como vimos semana passada, o mercado está alinhado com o COPOM para uma queda de 0,5 ponto percentual na Selic com 100% das apostas e era esperado este valor se manter estável dado que o BACEN deu sinal da direção.

Janeiro tem o mercado na mesma orientação de 35% acreditando que a taxa Selic irá se reduzir em apenas 0,50, a parte majoritária de 65% indo na direção de redução de 0,75.

Para março temos o mercado ainda dividido e de forma estável desde a semana passada, 50% aposta em uma redução de 0,75, os outros 50% em uma redução de 1,00. Sem grandes mudanças temos boa parte do mercado vendo aceleração na redução da taxa. Uma semana sem grandes movimentações mas mostrando o mercado estável em suas decisões, será que teremos grandes movimentações até o fim do ano, leitor? COPOM de dezembro promete.

Tivemos os resultado final do COPOM e o mercado estava razoavelmente alinhado com a promessa do Bacen como vimos nos posts anteriores. A Selic caiu mais 0,5 ponto percentual, agora nos aproximando do fim do ano e também da janela de promessas do Bacen temos 2024 como solo fértil para novas incertezas como apontado na ultima ata.

O Resultado

Utilizando os dados de fechamento de mercado coletados no dia 21 de Novembro, as expectativas de mercado foram:

Taxa SELIC atual: 12,25% a.a.

Decisão de Dezembro/23:

100% acreditam em QUEDA de 0,50 ou SELIC a 11,75%

Decisão de Janeiro/23:

35% acreditam em QUEDA de 0,50

65% acreditam em QUEDA de 0,75

Decisão de Março/24:

50% acreditam em QUEDA de 0,75

50% acreditam em QUEDA de 1,00

Constatações

Dezembro temos o esperado, mercado alinhado com o COPOM para uma queda de 0,5 ponto percentual na Selic com 100% das apostas. Como nos anteriores e dada a constância do Bacen não deve haver grandes divergências entre o mercado e o Bacen até o fim de 2023 e devemos observar esse comportamento nas semanas seguintes.

No primeiro COPOM de 2024 a expectativa esta mais direcionada a uma aceleração na velocidade de queda da taxa Selic, 35% do mercado acredita que a taxa Selic irá se reduzir em apenas 0,50 , a parte majoritária de 65% preve uma redução de 0,75.

Para março temos o mercado dividido, 50% aposta em uma redução de 0,75, os outros 50% em uma redução de 1,00. Confirmando que o mercado esta aguardando uma redução cada vez mais agressiva por parte do COPOM para o ano que vem. Com isso tudo teremos uma Selic de 11,75 ao fim do ano de presente de natal e iniciaremos 2024 com certas incertezas, e você leitor? Acredita que 2024 acelera ou desacelera a redução?

Uso de Cookies Ao continuar a navegar ou clicar em 'Aceitar', você concorda com o uso de cookies no seu dispositivo a fim de melhorar a experiência com nosso website e para avaliações analíticas de tráfego.

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.