Expectativa de Inflação do Mercado (09/2023)

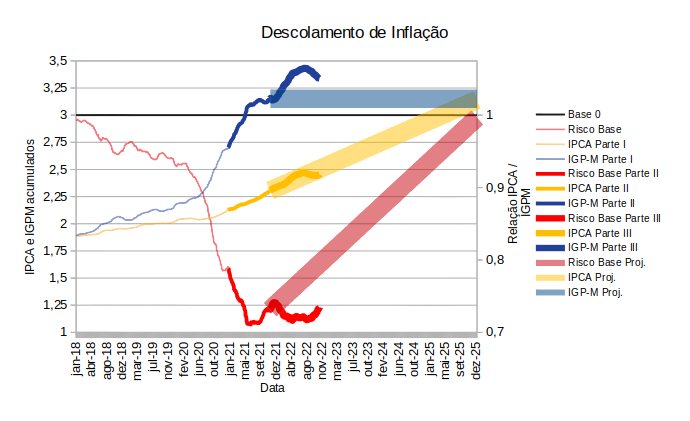

No post anterior, discutimos a expectativa de inflação do mercado, confrontando tais resultados com a última divulgação do relatório FOCUS. O relatório FOCUS traz as expectativas do mercado, porém, seus resultados podem divergir dos preços apontados no mercado. Dessa forma, Leia mais…