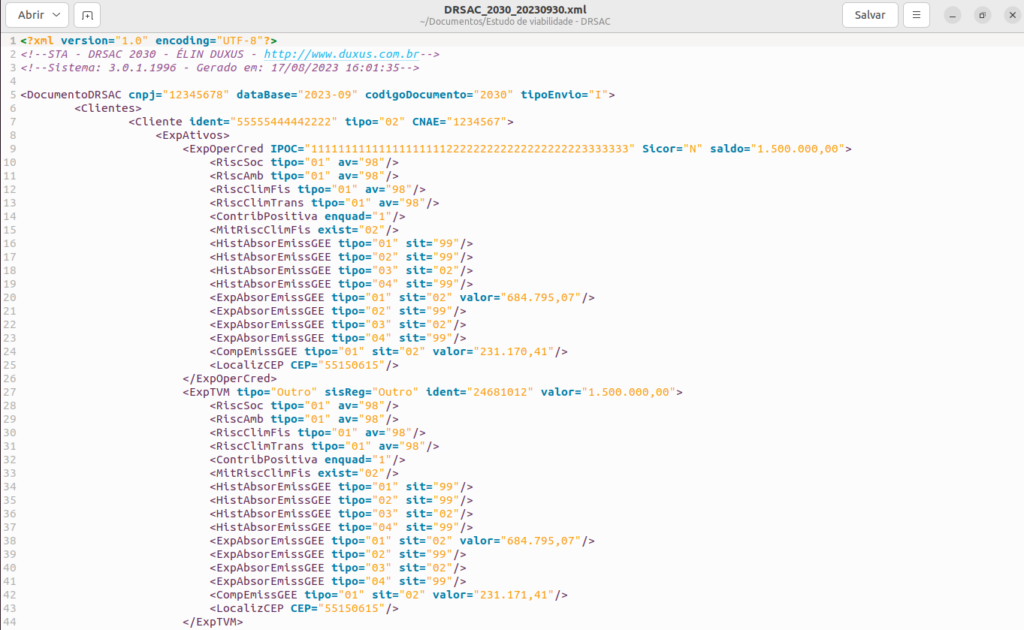

Confecção do Documento DRSAC 2030

Com o intuito de atender aos novos requerimentos legais, no que tange ao gerenciamento do risco socioambiental e climático por parte do BACEN, incorporamos ao nosso escopo o demonstrativo DRSAC 2030. Integração do Sistema Multidimensional com o Serviço EcoRisk Para Leia mais…