O sistema bancário é fiscalizado e acompanhado. Esta é, pelo menos, a crença comum.

Este processo de fiscalização e acompanhamento, ou supervisão bancária, é realizado através de muitas informações enviadas para o Banco Central do Brasil e também através do cumprimento de várias regras de conduta.

Dentre estas regras, existe a matalotagem (do jargão naval) ou simplesmente a provisão de crédito.

Provisão de crédito representa o valor financeiro que os bancos separam no seu balanço para honrar possíveis inadimplências da carteira. É relacionada com o atraso que a operação está sofrendo nos seus pagamentos, mas também pode estar influenciada por um certo conservadorismo da provisão. Por exemplo, mesmo operações sem atrasos podem ser parcialmente provisionadas por representarem uma perda potencial. Ou seja, são arrastadas para uma provisão pior.

No limite, o valor da operação pode ser integralmente provisionado, mas não se pode provisionar todas as operações, pois faltaria recursos ao banco (por causa da alavancagem normal da atividade financeira).

Outra regra importante cumprida pelos bancos é o envio do estado atual de todas as operações ao Banco Central. Realizado mensalmente, corresponde a um arquivo enorme de dados de operações de clientes. Este arquivo é recebido e analisado pelo legislador.

De posse destas duas informações, pode-se determinar o Índice de Arrasto de um banco.

Índice de Arrasto corresponde à relação entre a classificação da carteira de crédito com o objetivo de provisão de inadimplência (real ou não) versus os atrasos reais em andamento. Ou seja, bancos muito conservadores ou que estão esperando piora no cenário econômico têm a tendência a classificar pior e provisionar mais. Bancos mais arriscados ou que esperam melhoras no cenário, a tendência a provisionar menos.

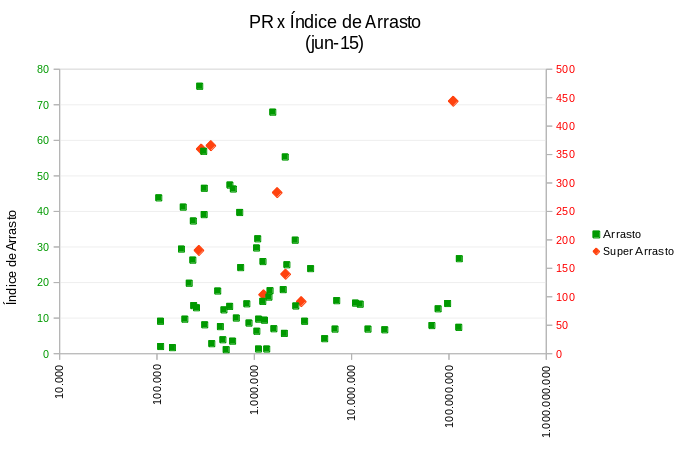

O gráfico abaixo representa a relação entre PR (patrimônio de referência dos bancos) e este índice de arrasto.

Os valores acima não contemplam atrasos no exterior, o que causaria um índice menor.

Os valores acima não contemplam atrasos no exterior, o que causaria um índice menor.

Aspectos intrigantes dos resultados:

- Não há um consenso de provisão, nem mesmo em bancos do mesmo tamanho

- Alguns bancos simplesmente praticam um arrastão (eixo direito para não inviabilizar a escala). Um deles pratica um múltiplo de 450 (provisiona 450 vezes pior do que o real!).

- Bancos comerciais e bancos de investimentos têm mecânicas de arrastos diferentes, mas nem entre eles há consenso (conclusão obtida pelos dados)

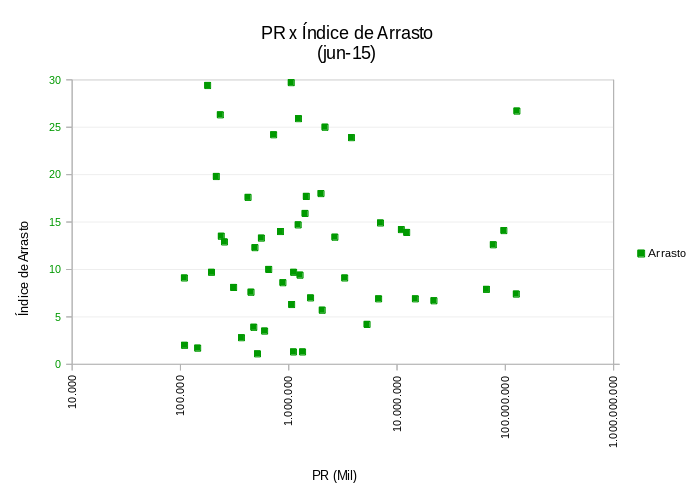

Aplicando um zoom sobre os bancos e desprezando os arrastões, pode-se evidenciar melhor as discrepâncias entre tamanhos semelhantes.

Levando em conta que estes dados foram obtidos com informações oficiais e divulgadas dos bancos e que uma provisão maior representa uma retenção de lucros, sobram algumas perguntas:

- Por que existe uma dispersão tão grande nestes arrastos de provisão, mesmo em bancos tão semelhantes? Há bancos comerciais com 1,0 e outros com 30.

- Como as provisões reduzem o lucro, bancos muito conservadores estariam prejudicando seus acionistas (que recebem lucros e dividendos)?

- As informações envidas ao legislador estão corretas ou há alguma erronia nos dados?

As respostas são difíceis, mas há algumas suspeitas….qual a sua?

As informações foram obtidas a partir do Sistema TRISK, integrante da Plataforma Integrada de Risco Duxus (http://www.duxus.com.br), que possui indicadores de inadimplência e arrasto de instituições financeiras.