COPOM no horizonte: Visão de 12-dez-23

Em dia de COPOM temos mudança de direção do mercado apenas para março. Veja abaixo:

O Resultado

Utilizando os dados de fechamento de mercado coletados no dia 12 de Dezembro, as expectativas de mercado foram:

Taxa SELIC atual: 12,25% a.a.

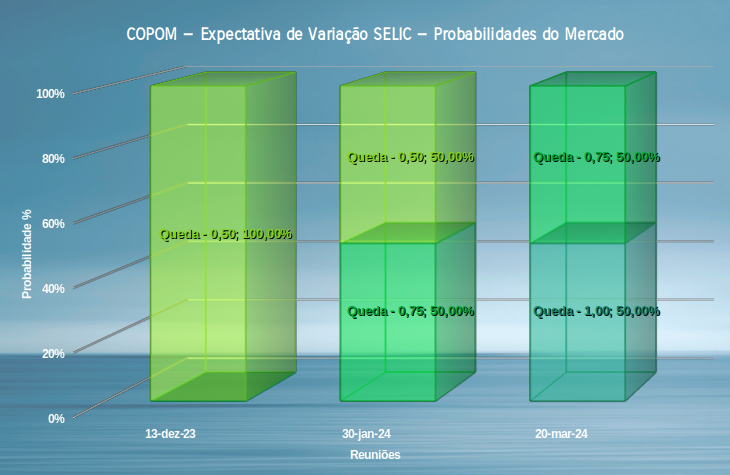

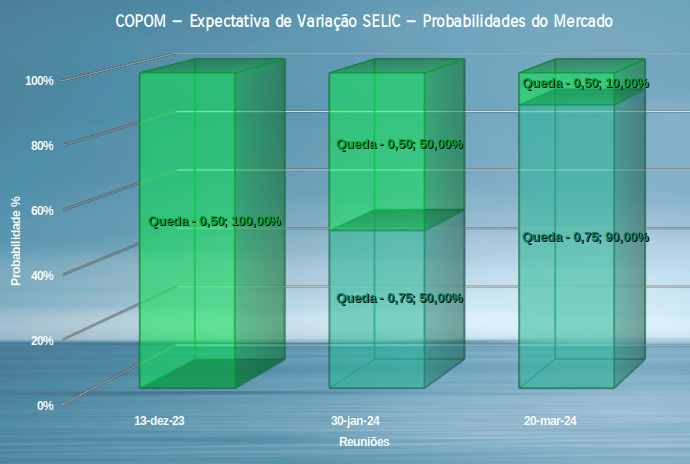

Decisão de Dezembro/23:

- 100% acreditam em QUEDA de 0,50 ou SELIC a 11,75%

Decisão de Janeiro/23:

- 50% acreditam em QUEDA de 0,50

- 50% acreditam em QUEDA de 0,75

Decisão de Março/24:

- 90% acreditam em QUEDA de 0,75

- 10% acreditam em QUEDA de 0,5

Constatações

O mercado na data de ontém manteve seu posicionamento alinhado de que hoje o COPOM decidira por uma taxa de apenas meio por cento na Selic. Assim, para o ano que vem não temos mais as promessas especificas de direção do COPOM e o mercado especula um pouco mais.

Essa especulação se apresenta já para janeiro, com metade do mercado desde semana passada apontando em redução da Selic de 0,5 enquanto a outra metade aponta 0,75. Isso nos diz que metade vai perder muito dinheiro, qual, teremos que aguardar para ver.

Para março tivemos a maior movimentação do mercado, onde antes o mercado estava dividido entre uma redução de 1 ponto percentual ou 0,75, agora 90% esta apontando numa redução de 0,75 enquanto 10% esperam a mesma corriqueira redução de 0,5 como desse ano. Assim vemos que o mercado esta considerando que o COPOM vai acelerar a redução, como tantas vezes se acreditou. Hoje não há dúvida da redução de 0,5 e fecharemos o ano com 11,75 de taxa.