A Calculadora ABERTA de Risco Socioambiental e Climático.

Calcule o risco de pessoas físicas ou jurídicas. É fácil. É simples.

Inclui conceitos de comprometimento de renda, impacto ambiental por setores, cadeias participantes até o segundo nível (p.e. fornecedores de fornecedores), risco climático físico, risco climático de transição e alertas diversos.

Para assinantes, obtenha também referências de spread’s financeiro para vários prazos.

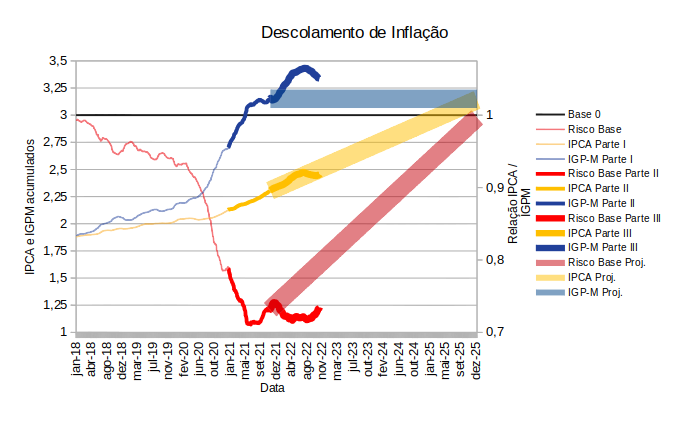

O comportamento do IGP-M não ficou estável (e não era esperado que ficasse mesmo). A inflação do “atacado” ou do “dólar” continuou a subir antes de ceder um pouco por deflação (linha azul sólida mais grossa).

A inflação pelo IPCA demonstrou mais inércia para refletir os preços já impactados no IGP-M. Ou seja, a inclinação da linha translúcida amarela é menor do que a projetada há um ano, mas confirmou uma velocidade “constante” de contaminação (últimos 24 meses) no IPCA e permitiu a projeção de uma nova linha translúcida amarela, sob a qual o IPCA (linha amarela sólida mais grossa) parece trafegar.

Com a alteração das projeções surgem os novos horizontes para a inflação.

As linhas vermelhas continuam sendo as linhas de convergência entre os índices de inflação, real (sólida) e projetada (translúcida).

Considerando o mesmo “V” anterior, mas ainda menos simétrico e, novamente, a anulação do risco de base entre os índices agora para dez/2025, ainda teríamos um IPCA médio de aproximadamente 8% ao ano.

Isso mesmo.8% ao ano pelos próximos 3 anos.

Quem é o Culpado?

A eleição? O governo anterior? O governo eleito?

Não. Não. E não.

É a pandemia e o ajuste forçado ou desorganizado que causou na relação de preços dos ativos no mundo inteiro.

Não é uma inflação endêmica, do Brasil. É uma inflação pandêmica, do mundo.

O que fazer?

Nada. Na verdade, não piorar o futuro através de incertezas, inseguranças ou excesso de gastos públicos (déficit público), pois isso causará desvalorização cambial e mais inflação do “dólar”, com mais inflação do “real”.

Um superávit parece fora de cogitação no momento.

Conclusão

O governo eleito enfrentará 20 a 25% de inflação nos primeiros anos de mandato e não há nada para ser feito.

Não piorar gastos públicos parece ser um dos paliativos, mas não tem sido este o noticiário.

Uso de Cookies Ao continuar a navegar ou clicar em 'Aceitar', você concorda com o uso de cookies no seu dispositivo a fim de melhorar a experiência com nosso website e para avaliações analíticas de tráfego.

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.