Com a entrada do conceito de conglomerado Prudencial, o controle de bancos e demais instituições financeiras ficou mais complexo. O índice de Basileia continua a ser um bom indicador de controle (e risco) para resumir a situação de uma instituição, mas como calculá-lo?

Detalhe 1 – Índice de Basileia

O primeiro detalhe é que, atualmente, não há apenas um único índice como no passado. Hoje há três tipos de índices. Em termos simplificados, há: um geral, um para o capital social e um para o capital social com alguma composição adicional, equivalentes em termos mais técnicos, respectivamente, aos índices para PR RWA (Patrimônio de Referência para RWA), para CP (Capital Principal) e para Capital Complementar (ou Nível 1).

Este índice geral ou índice para PR RWA é o comumente chamado apenas de índice de Basileia ou IB.

Cada um destes índices possui uma referência de limite, como mencionado em http://blog.duxus.com.br/2020/03/16/basileia-x-corona-virus/.

Estas referências de limite tornam simples a análise: se estiver abaixo da referência, sinal de alerta.

Na opção pelo IB, a referência de limite atual é de 9,25%, recentemente reduzida do padrão 10,5% do Brasil em função do COVID-19.

Detalhe 2 – Composição do IB

Após a opção pelo IB, o segundo detalhe é determinar o que faz parte do cálculo para compará-lo com a referência de limite.

Basicamente, o IB é uma relação percentual do PR RWA para os ativos de risco ponderados ou RWAs. Em outras palavras, representa uma forma de alavancagem de capital dos bancos e demais instituições.

Estes RWAs representam as posições da carteira das instituições ponderadas por um fator determinado pelo legislador de forma a serem totalizados numa mesma base conceitual numérica.

Fazem parte destes RWA’s:

- Exposições de investimentos financeiros (MPAD) dados por posições negociados em taxas de juros diversas (RWA JUR) e ações (RWA ACS) e posições em moedas (RWA CAM) ou commodities (RWA COM);

- Exposições de risco de crédito (CPAD); e

- Risco operacional (OPAD).

Detalhe 3 – Ampliações do IB

O terceiro detalhe é que, apesar da popularidade do IB, o legislador não controla as instituições financeiras por este índice (nem pelos demais índices). As instituições são controladas por sobras e folgas, ou melhor, por margens.

Nestes cálculos das margens, aparecem outras necessidades de capital que não são exatamente RWA’s mas também limitam as operações das instituições.

Estes outros consumidores de capital são representados pelo:

- Risco da carteira bancária sem intenção de negociação (RBAN);

- Add-on estruturado (ADD EST); e

- Add-on por referência (ADD REF).

Os add-ons têm o uso mais recente pelo legislador e representam exigências adicionais a determinadas instituições, normalmente em função da qualidade dos controles.

Sendo assim, a fim de permitir a comparação simples com a referência de limite, tanto o RBAN como os ADDs devem entrar no cálculo e formar o IB ampliado com add-ons ou IBAA.

Detalhe Final – Ajustes do IBAA

O detalhe final para o cálculo do IBAA está na necessidade de transformação das ampliações para a mesma base numérica dos RWA’s. Isto de deve ao fato de que os RWA’s são estão multiplicados pelos fatores legais, enquanto a ampliação RBAN e os add-ons não têm os mesmos multiplicadores, pois não há incidência de adicional de capital contracíclico (ACP Contracíclico) sobre eles.

Isto quer dizer que para transformar os detalhes de RBAN e add-ons, devem ser utilizados com o mesmo multiplicador dos RWA’s para que o índice de Basileia ampliado e com add-ons seja comparável com a referência de limite, criando do IBAAx.

Fórmula IBAAx

Como resultado final, quando a questão for comparação do índice Basileia (implícito ser contra PR para RWA), o cálculo deve ser do IBAAx dado por:

Quando pensar em índice de Basileia, assegure-se que é um IBAAx!

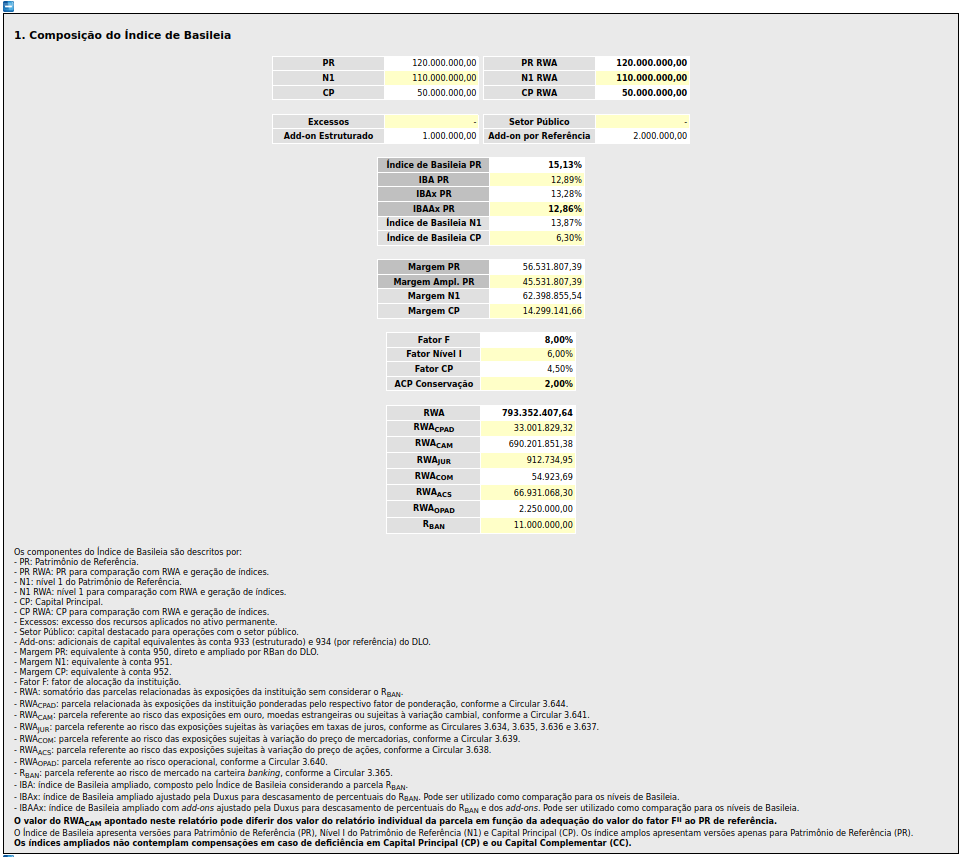

Exemplo de Aplicação da Fórmula

bom dia. Pode dar um exemplo na formula do IBAAx?

Olá Pedro,

Adicionamos um exemplo de aplicação da fórmula com os vários indicadores de Basileia e o cálculo com seus componentes.