Ainda vem mais IPCA por aí?

Um ano após a discussão sobre inflação – parte II (http://blog.duxus.com.br/2021/11/13/risco-de-base-e-o-futuro-da-inflacao-parte-ii/), algumas variáveis ficaram mais claras.

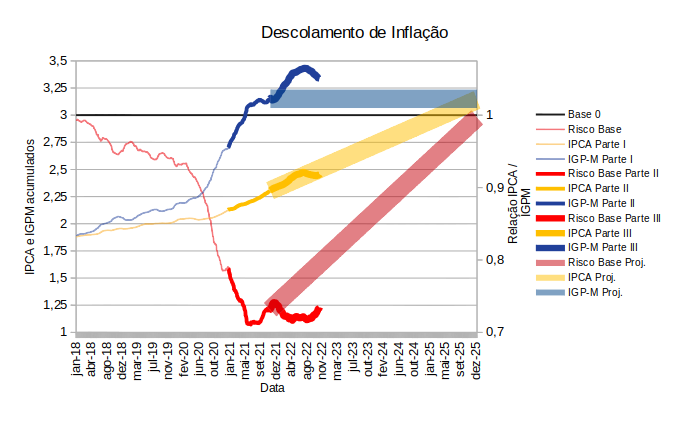

O comportamento do IGP-M não ficou estável (e não era esperado que ficasse mesmo). A inflação do “atacado” ou do “dólar” continuou a subir antes de ceder um pouco por deflação (linha azul sólida mais grossa).

A inflação pelo IPCA demonstrou mais inércia para refletir os preços já impactados no IGP-M. Ou seja, a inclinação da linha translúcida amarela é menor do que a projetada há um ano, mas confirmou uma velocidade “constante” de contaminação (últimos 24 meses) no IPCA e permitiu a projeção de uma nova linha translúcida amarela, sob a qual o IPCA (linha amarela sólida mais grossa) parece trafegar.

Com a alteração das projeções surgem os novos horizontes para a inflação.

As linhas vermelhas continuam sendo as linhas de convergência entre os índices de inflação, real (sólida) e projetada (translúcida).

Considerando o mesmo “V” anterior, mas ainda menos simétrico e, novamente, a anulação do risco de base entre os índices agora para dez/2025, ainda teríamos um IPCA médio de aproximadamente 8% ao ano.

Isso mesmo. 8% ao ano pelos próximos 3 anos.

Quem é o Culpado?

A eleição? O governo anterior? O governo eleito?

Não. Não. E não.

É a pandemia e o ajuste forçado ou desorganizado que causou na relação de preços dos ativos no mundo inteiro.

Não é uma inflação endêmica, do Brasil. É uma inflação pandêmica, do mundo.

O que fazer?

Nada. Na verdade, não piorar o futuro através de incertezas, inseguranças ou excesso de gastos públicos (déficit público), pois isso causará desvalorização cambial e mais inflação do “dólar”, com mais inflação do “real”.

Um superávit parece fora de cogitação no momento.

Conclusão

O governo eleito enfrentará 20 a 25% de inflação nos primeiros anos de mandato e não há nada para ser feito.

Não piorar gastos públicos parece ser um dos paliativos, mas não tem sido este o noticiário.