IRRBB – DEVE x Perdas e Ganhos

O cálculo do DEVE, obrigatório para a instituições financeiras dos segmentos S1 a S3 está descrito na Circular 3.876, bem como o conceito de Perdas e Ganhos. Porém, o relacionamento entre estes conceitos, não está.

O objetivo aqui é explorar estes dois conceitos, DEVE e Perdas & Ganhos (P&G), apontando o seu relacionamento e estendendo as discussões apresentadas no 3° Workshop Duxus de Risco, realizado em São Paulo, Capital, em 22 e 23 de agosto de 2024.

Os 4 Bancos

Para melhor didática, serão utilizados 4 bancos fictícios:

- Banco 200Down

- Banco MTM

- Banco 200Up

- Banco Acc

Todos os 4 bancos possuem uma operação de crédito apenas, com a mesma contraparte, com o mesmo prazo e com o mesmo indexador, classificada na carteira banking.

Detalhes da operação:

- Contraparte: “Fulano de tal” (irrelevante aqui, mas com boa classificação de crédito)

- Modalidade da operação: crédito (modalidade propriamente dita, não é relevante)

- Valor a pagar: R$ 100.000.000 (cem milhões, devidos no vencimento)

- Valor principal: R$ 11.215.665 (valor emprestado)

- Prazo remanescente: 10 anos ou 2520 du

- Prazo original: 12 anos ou 3024 du

- Indexador ou fator de risco: Pré

- Taxa da operação: 20% a.a.

- Taxa Pré “pura” na data para o prazo 2520: 12,011021% a.a.

Adicionalmente, todos os bancos se financiam a 100% do CDI. Para efeitos de simplificação, a captação será classificada na carteira trading, ou seja, sem impacto no IRRBB. Em função do prazo original da operação, o valor acumulado do passivo tem um multiplicador de 1,26 (a 100% do CDI).

Balancete dos Bancos

O balancete dos bancos reflete as operações realizadas e contabilizadas. Para efeitos didáticos, os bancos possuem apenas as operações anteriores. Em relação a datas, estamos no fechamento de julho de 2024.

Todos os balancetes são iguais.

| Julho 2024(R$ Mil) | |

| Ativo | Passivo |

| 16.151 | 14.132 |

| Resultado (a realizar) | |

| 2.019 | |

| 16.151 | 16.151 |

DNII dos Bancos

Em função do fator tempo do cálculo do DNII, a operação ativa não impactará no cálculo. Em função da carteira trading para captação, esta também não participará do cálculo.

Em resumo, o DNII dos 4 bancos ficará como a seguir.

| Banco | 200Down | MTM | 200Up | Acc |

| DNII | R$ 0 | R$ 0 | R$ 0 | R$ 0 |

DEVE dos Bancos

Para o cálculo do DEVE, que representa uma visão de impacto patrimonial dos choques do IRRBB, o ponto de partida é a marcação a mercado das operações e a medição de sua variação ou perda com base nos choques.

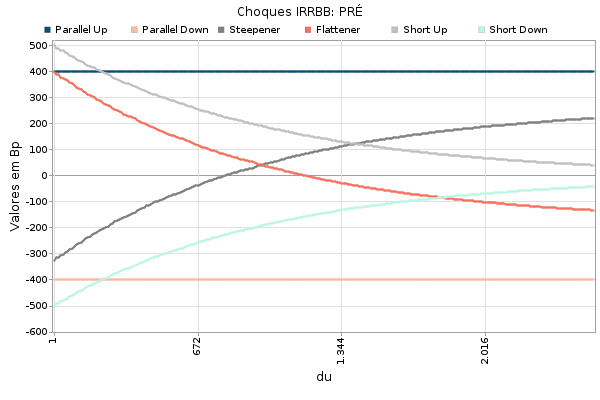

Novamente, aqui participará apenas a operação ativa, banking. Neste contexto e observando o universo de choques previsto para o fator de risco Pré destacado na figura abaixo, o pior cenário DEVE – para todos os bancos – será o choque paralelo Up de 400Bp.

Aqui, começam as diferenças.

O MTM das operações banking é discricionário para os bancos, pois, afinal, cada um pode ter uma visão da materialização ou não da operação à mercado.

Como base neste poder discricionário e não importando a motivação, cada banco escolheu usar a curva Pré como referência de precificação mas adotando um spread sobre esta curva.

| Banco | 200Down | MTM | 200Up | Acc |

| Spread | -200 | 0 | 200 | 799 |

Para fins ainda didáticos, cada banco tem o mesmo nome do spread que aplica para sua precificação. A exceção seria Banco Acc, que aplicou um spread de 799, pois este é o spread necessário para que a marcação MTM seja próxima ao valor acruado da operação.

Novamente, a decisão de precificação MTM dos bancos não é relevante, visto que cada banco tem sua motivação: visão da contraparte, liquidez, experiência em cessão, reputação etc. Não importa aqui o motivo, só importa que podem ser decisões diferentes.

A tabela abaixo representa os valores de MTM e o DEVE calculado com base neste MTM e para o cenário de ‘Paralelo Up’ do DEVE (pior cenário).

| Banco | 200Down | MTM | 200Up | Acc |

| MTM (R$ Mil) | 38.515 | 32.166 | 26.948 | 16.149 |

| DEVE (R$ Mil) | 11.567 | 9.519 | 7.860 | 4.515 |

O resultado do DEVE dos 4 bancos já apresenta um detalhe interessante: a decisão de spread sobre a curva de referência para marcação da carteira bancária influencia no valor da parcela de alocação de capital do IRRBB (considerando apenas o cálculo do DEVE).

Fator relevante #1: 4 bancos com carteiras iguais, 4 DEVE’s diferentes.

Perdas e Ganhos

Perdas e ganhos é definida como a distância entre o MTM e o valor acruado das operações na carteira banking, sendo também uma medição patrimonial e, por isso, conversa bem com o DEVE, mas não conversa bem com o DNII, que é uma medição de resultado.

O sinal desta distância ainda será discutido. Por enquanto, vamos ressaltar apenas a distância (módulo das diferenças).

| Banco | 200Down | MTM | 200Up | Acc |

| |P&G| (R$ Mil) | 22.365 | 16.015 | 10.798 | 1 |

Como mencionado anteriormente, o Banco Acc usa todo o seu spread comercial na precificação MTM e por isso tem um |P&G| equivalente a 0.

Fator relevante #2: 4 bancos com carteiras iguais, 4 |P&G|’s diferentes.

Função de Transferência de Perdas e Ganhos

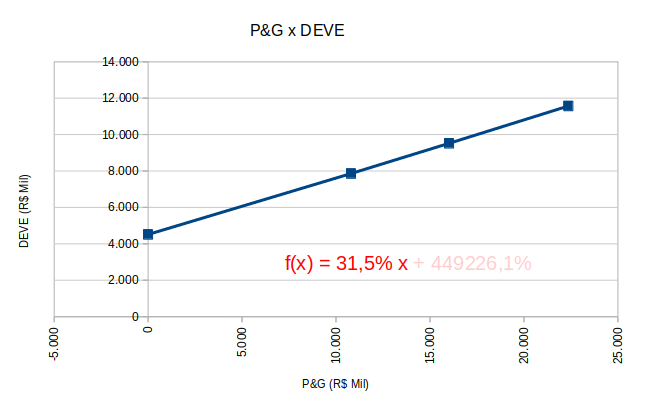

A função de transferência de P&G significa a relação entre os valores de P&G e DEVE. Juntando os cálculos dos 4 bancos e observando o gráfico abaixo, é possível destacar que uma parcela do P&G é absorvida nos cálculos do DEVE de forma, aqui, diretamente proporcional. Ou seja, para os nossos bancos, se o |P&G| cai, cai também o DEVE.

Graficamente, teríamos a função de transferência representada no início da discussão e repetida a seguir.

A equação mostra a função de regressão (linear aqui), sendo que apenas a inclinação é importante. Neste sentido, há uma migração de 31,5% do |P&G| para o DEVE, sempre na mesma direção. Cai |P&G|, cai DEVE. Sobe |P&G|, sobe DEVE.

Como todos os bancos têm a mesma carteira banking, podemos extrapolar que o gráfico acima seria o estudo realizado por uma instituição financeira a fim de determinar sua função de transferência de P&G.

Importante lembrar que a inclinação é dependente da carteira da instituição, mas é de se esperar que seja diretamente proporcional ou uma relação positiva entre saldo de |P&G| e DEVE. No nosso caso, +31,5%.

A função de transferência não é uma função exigida pelo regulador (deveria?!), nem publicada pelas instituições financeiras, mas como entender prudencialmente os números publicados ou mesmo como supervisionar sem este parâmetro?

Vertentes de Uso do P&G

Chegamos ao ponto final de nossa discussão com dois questionamentos:

- Como informar o valor do |P&G| para o regulador, respeitando o sinal da diferença para representar perda ou ganho; e

- Dado o valor da diferença e da função de transferência, devo subtrair ou adicionar o |P&G| ponderado pela inclinação do DEVE para determinar um valor de RBAN (por IRRBB)?

Como informar o valor de |P&G|?

- Vertente A: o valor da perdas e ganhos é de PERDA quando do valor do MTM é superior ao ACC; ou

- Vertente B: o valor da perdas e ganhos é de GANHO quando do valor do MTM é superior ao ACC.

Justificativa da Vertente A

Conforme a Circ. 3.876, a definição de P&G é:

Considerando que a circular trata perdas com sinal positivo (ver fórmulas da DEVE e DNII), é de se esperar que o mesmo conceito foi mantido na definição de P&G. Ou seja, seria PERDA com MTM > ACC, pois o resultado da diferença é positivo, devendo ser informado do regulador com sinal igualmente POSITIVO.

Adicionalmente, pode-se citar o Standard 386 do BIS para IRRBB:

O trecho em destaque está alinhado com nosso exemplo, onde a reprecificação do MTM para o cálculo do DEVE não representa uma perda contábil, uma vez que o valor acruado já carrega perdas maiores embutidas na contabilidade.

Portanto, na vertente A, MTM > ACC é perda, devendo ser informado com valor positivo ao regulador.

Justificativa da Vertente B

Não tenho.

Como Usar Função de Transferência no RBAN?

No nosso caso de 4 bancos, o valor do RBAN disponível para uso tem como origem o DEVE e o |P&G|. De posse destes valores, a instituição deve determinar a melhor forma de alocação do número final de RBAN. Mas, dada uma inclinação POSITIVA e um MTM > ACC (como no exemplo), quais são as vertentes para este uso do |P&G|?

- Vertente A: subtrair do DEVE o respectivo percentual do |P&G|; ou

- Vertente B: adicionar ao DEVE o respectivo percentual do |P&G|.

Justificativa da Vertente A

A subtração da diferença do DEVE pelo percentual do |P&G| significa subtrair do DEVE o valor 31,5% do |P&G| para chegar num DEVE Normalizado.

| Banco | 200Down | MTM | 200Up | Acc |

| DEVE Normalizado (R$ Mil) | 4.522 | 4.474 | 4.458 | 4.515 |

Este DEVE Normalizado é “igual” para todos os bancos. Esperado, pois são bancos “iguais”. Desta forma, temos um número comparável, independente da decisão de MTM de cada banco.

Ainda, banco com PERDAS embutidas na contabilidade poderiam ser beneficiados pela alocação de um DEVE menor em relação ao calculado (e considerando uma inclinação diretamente proporcional), uma vez que já há prudência no seu balanço, representado pelo ACC < MTM.

Justificativa da Vertente B

Não tenho. E no caso do Banco ACC, não há perdas para normalizar o DEVE e comparar os bancos, que em teoria, são “iguais”. Não é possível aumentar todos os DEVE e chegar num número normalizado.

Conclusão

Este tema foi objeto do nosso 3° Workshop Duxus de Risco e a vertente A possui algumas justificativas para sua adoção, mas está longe de ser o consenso.

E você, qual sua vertente?