VaR – Value at Risk – Parte III

Na parte I e II, foi apontada a confiança em 95%, a tolerância de 1%, que define o histórico de tempo e o decaimento prévio – e ainda não razoável – de 0,94.

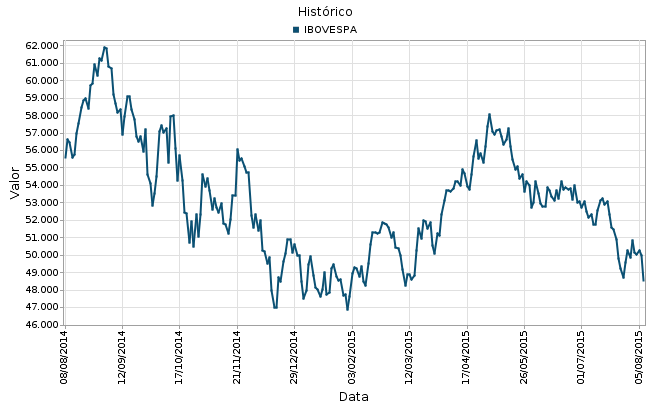

Falta definir amostragem, multiplicidade de ativos e validação do modelo. Neste tópico, será tratada a amostragem. Leia mais