Seria o timing para hedge ou outras estratégias?

Este é o terceiro post relacionado a bancos de spread ou aqueles bancos que operação com captação em empréstimos em fatores de risco e/ou prazos diferentes.

No último post, Banco de Spread – Recall, foi discutido o timing do processo de hedge, bem como apontadas algumas evidências e incertezas. Agora, é hora de refletir novamente sobre o Timing e a Estratégia para o ambiente atual.

Timing

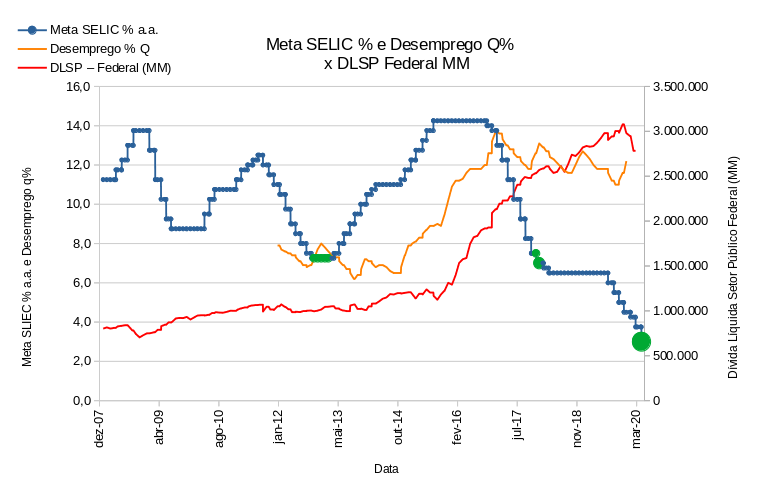

Considerando o recall da sugestão anterior, o gráfico atualizado mostra que a taxa de juros, representada pela meta SELIC, continuou a ceder. Isto significa que quem operou no recall, travou as operações em taxas mais alta do que a referência atual. Mas o que houve de lá para cá?

Para entender isso, e desconsiderando o atraso de resposta entre ações macroeconômicas, algumas linhas foram incluídas no gráfico histórico.

Observa-se, pelo gráfico, que o desemprego no país, resultado da baixa atividade econômica, subiu e lá permaneceu. Esse comportamento associado a uma inflação bem-comportada se traduziu na queda da taxa de juros ao longo desse período.

Agora, observando a linha da dívida líquida do setor público federal, também vítima da atividade econômica baixa e de outros “desvios” brasileiros, percebe-se que a equação, em algum momento, vai cobrar seu re-equilíbrio.

Vale ressaltar que não há efeito COVID-19 (ainda) nas informações de desemprego e dívida pública, mas já há na meta SELIC plotada.

O cenário atual ainda indicas muitas incertezas, principalmente por causa da pandemia e das turbulências políticas autoinfligidas pelo governo, mas algumas incertezas passadas viraram certezas hoje:

- o dólar já reagiu, desvalorizando o real;

- a dívida pública já cresceu e vai crescer muito mais; e

- o governo federal ainda precisa se financiar, cada vez mais, e quer fazer isto a um preço cada vez mais baixo.

O timing parece bom.

Estratégia

Se antes a troca de bancos de risco para bancos de spread era muito sugestiva, agora parece quase mandatória. Não só pelo momento, mas pelo que virá depois, com renovações de contratos a taxas mais baixas e captação exposta às oscilações do futuro, prejudicando o resultado futuros das instituições.

Mas, há estratégia igualmente visível, que não apenas o hedge. O poder de todo investidor de organizar o mercado e ajustar tendências e lógica econômica também se apresenta como uma nova forma de agir, isto é, o “não hedge”.

As estratégias de hedge e de “não hedge” representam a mesma ação financeira, mas exigem processos internos bastante distintos.

É importante saber como estruturar este processo…você sabe? Podemos pensar juntos!