Expectativa de Inflação do Mercado (11/2023)

Nesse post, discutiremos a expectativa de inflação do mercado e confrontaremos com a última divulgação do relatório FOCUS e expandiremos nossa série, acrescentando o ano de 2024 na análise.

Vale ressaltar que o reltório FOCUS aponta as expectativas do mercado, porém, seus resultados podem divergir dos preços de mercado de fato. Dito isso, cabe a essa análise, verificar e apontar as divergências entre as expectativas de mercado e o que o relatório FOCUS demonstra.

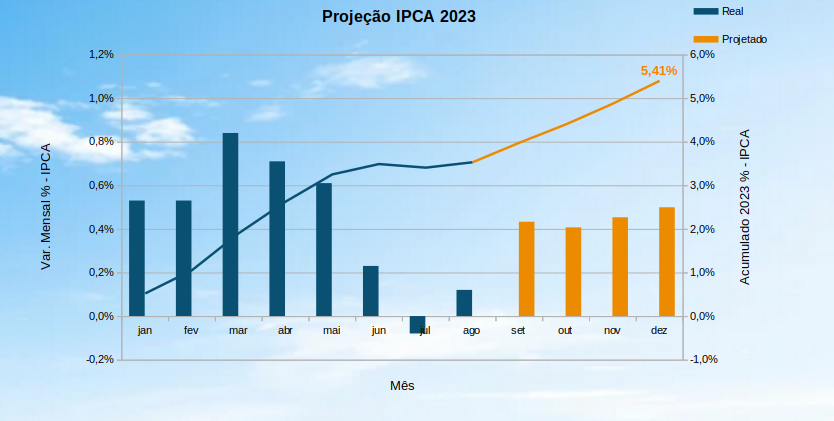

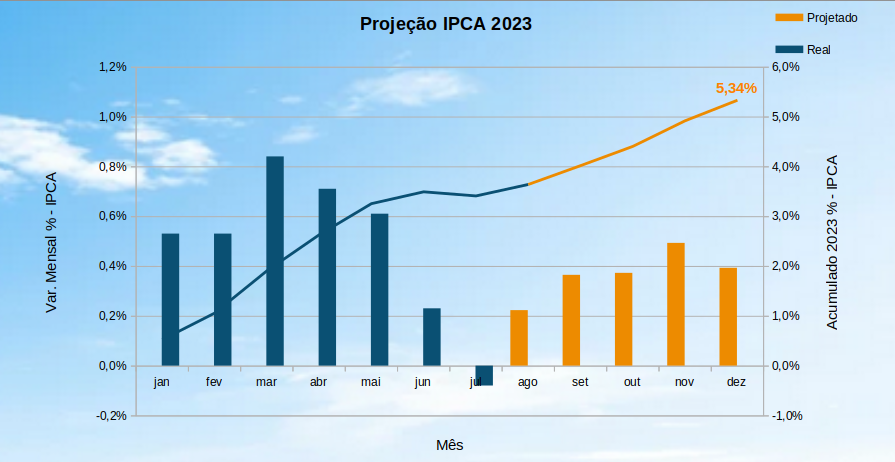

IPCA pelos Preços de Mercado

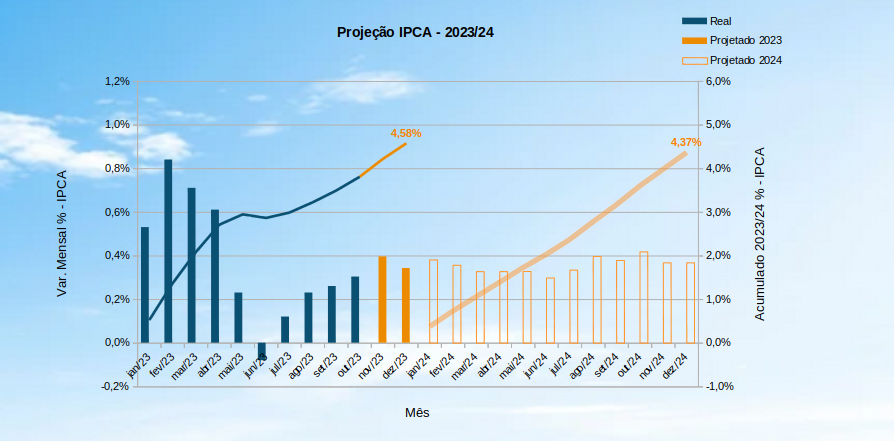

Na última segunda-feira (06/11), o FOCUS apontou para uma expectativa de terminarmos o ano com uma inflação de 4,63%. Ao analisarmos as expectativas de mercado, por meio dos contratos de derivativos negociados para IPCA, observamos que o mercado se apresenta com um otimismo maior, apostando em uma inflação abaixo do que foi apontado no relatório, precificando a inflação em 4,58%.

O comportamento das apostas do FOCUS para a inflação tem passado por um reajuste para baixo nas últimas semanas, comportamento esse que tem sido replicado pelo mercado. Isso nos leva a crer que mercado e FOCUS estão caminhando para uma mesma direção para 2023.

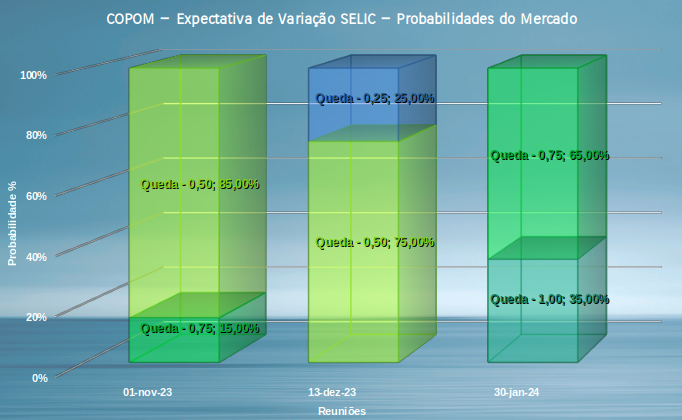

Apostas para 2024

O relatório FOCUS retrata as expecativas de mercado sob a ótica dos seus maiores participantes. Essas expectativas nem sempre convergem com o que o mercado acredita, e é isso que podemos enxergar no gráfico acima. Apesar das apostas seguirem o mesmo caminho quando analisamos o ano de 2023, se acrescentarmos o ano de 2024 à análise, vemos apostas bem diferentes para a inflação. No gráfico é possível observar as expectativas de mercado na linha transparente, que por sua vez representa o acumulado da variação mensal da inflação em 2024.

Enquanto o FOCUS aponta para uma inflação de 3,91% para 2024, os contratos negociados de IPCA demonstram uma aposta dos agentes do mercado para uma inflação muito acima do apontado pelo relatório, encerrando em 4,37%. Destacar o motivo dessa diferença não é uma tarefa fácil, porém o ambiente de incertezas sobre a capacidade do governo em cumprir as metas fiscais para 2024 podem ter parcela nessa diferença de expectativas. O que podemos afirmar é que a média das expectativas que compõem o relatório FOCUS não está próximo do que o mercado tem apostado e precificado para o ano.