3° Workshop Duxus de Risco

Participe. O evento é para você!

Participe. O evento é para você!

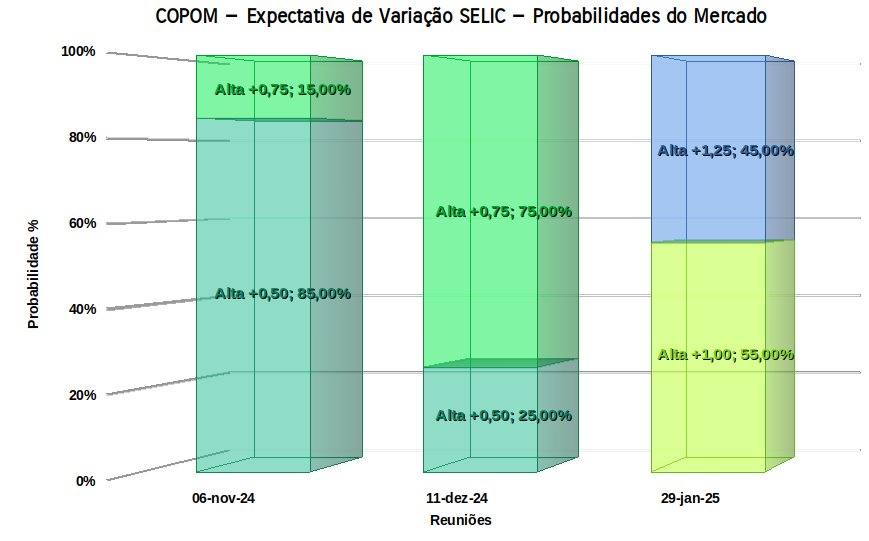

Em nossa última publicação sobre o COPOM (http://blog.duxus.com.br/2024/09/11/copom-no-horizonte-visao-de-06-set-24/) destacamos o comportamento das apostas para o COPOM de setembro, levando em consideração os impactos da divulgação do IPCA no dia 10/09. As apostas estavam certas e o Banco Central optou por aumentar a SELIC em 25 bps. Restam duas reuniões até o final de 2024, sendo necessário estudar as apostas do mercado, utilizando a curva pré-fixada do dia 30/09 desenhamos as expectativas para a SELIC.

Taxa SELIC atual: 10,75% a.a

Decisão de Novembro/24:

Decisão de Dezembro/24:

Decisão de Janeiro/25:

Segundo dados divulgados nesta segunda-feira (30) pelo Relatório Focus do Banco Central as projeções para a SELIC em 2024 subiram. O boletim aponta para uma SELIC de 11,75% a.a. O mercado, porém, tem precificado a SELIC com maior aceleração. Ao analisar as expectativas para as próximas reuniões, é possível notar que o mercado tem apostado em aumentos para a Selic parecidos com o que vemos no Relatório Focus, com exceção da última reunião do COPOM no ano, onde nosso modelo aponta para apostas de 75bps, diferente dos 50bps amplamente atribuídos a última reunião do ano. Dessa forma, há uma certa divergência acerca da Selic ao final do ano, onde as apostas se concentram entre 11,75% a.a ou 12,00% a.a.

O destaque, porém, se dá a partir de janeiro, quando as apostas do mercado começam a descolar mais do pace atual das subidas de juros. Com base nos resultados coletados por meio do nosso modelo, é possível notar preços mais esticados com uma SELIC em Janeiro de aproximadamente no mínimo 12,75% a.a – levando em consideração os aumentos anteriores -, em um cenário de apostas do mercado divididas entre aumentos de 100bps e 125bps.

Conforme tratado no post anterior, http://blog.duxus.com.br/2024/08/29/irrbb-deve-x-perdas-e-ganhos/, parece não haver ainda um entendimento único do uso de P&G (perdas e ganhos) no IRRBB.

Mas todas as vertentes ainda são válidas.

Bem lembrado pelo Rafael Ortiz no comentário do post do Linkedin do Rodrigo Leme sobre GPS (Guia Guia de Práticas da Supervisão), em https://www.linkedin.com/posts/rodrigo-leme-de-oliveira-a286a599_irrbb-deve-x-perdas-e-ganhos-activity-7235021507926650881-aOzP?utm_source=share&utm_medium=member_desktop e replicado a seguir, ganhos aconteceriam com MTM > ACC.

Bem, isto difere da Circ. 3.876, replicada também a seguir.

Enfim, são entendimentos que precisam ser alinhados.

Mas, entender como ganho ou perda, tem dois impactos:

O primeiro impacto afeta apenas a qualidade da informação, mas o segundo impacto, pode gerar erros de avaliação de capital pelas instituições financeiras.

Sendo assim, podemos explorar mais um exemplo didático, porém com menos “bancos”

Para melhor didática, serão utilizados 2 bancos fictícios, com nomes apropriadamente escolhidos:

Todos os 2 bancos possuem uma operação de crédito apenas, com o mesmo prazo e com o mesmo indexador, classificada na carteira banking, mas com contrapartes diferentes.

Detalhes da operação:

Detalhes das operações de cada banco:

| Banco | Banco Alligator | Banco Bird |

| Taxa da Operação a.a. | 50% | 10% |

| Valor do Principal (R$ Mil) | 771 | 31.863 |

| Valor Acruado (R$ Mil) | 1.734 | 38.554 |

Adicionalmente, todos os bancos se financiaram na taxa de mercado para o prazo original de 3 anos (remanescente de 1 ano), sendo a captação classificada na carteira banking, assim como a operação.

Demais saldos não aplicados foram aplicados também num ativo pré-fixado como mesmo prazo e condições do passivo e também na carteira banking, sendo acruados na mesma taxa contratada.

O balancete dos bancos reflete as operações realizadas e contabilizadas e, novamente para efeitos didáticos, os bancos possuem apenas as operações mencionadas e, para ilustração, estamos em julho de 2024.

| R$ Mil | Banco Alligator | Banco Bird |

| Ativo | 1.734 | 38.554 |

| Op. Crédito | 1.734 | 38.554 |

| Passivo | 1.734 | 38.554 |

| Captação | 932 | 38.554 |

| Resultado (a realizar) | 802 | 0 |

O bancos são bem diferentes em termos comerciais.

Em função do fator tempo do cálculo do DNII, nem a operação ativa e nem a operação passiva impactarão no cálculo.

Em resumo, o DNII dos 2 bancos ficará como a seguir.

| R$ Mil | Banco Alligator | Banco Bird |

| DNII | R$ 0 | R$ 0 |

Para o cálculo do DEVE, o ponto de partida é a marcação a mercado das operações e a medição de sua variação ou perda com base nos choques e o pior cenário DEVE – para todos os bancos – será o choque paralelo Up de 400Bp.

No entanto, os bancos possuem ativos e passivos.

| R$ Mil | Banco Alligator | Banco Bird |

| DEVE (+) | 11.580 | 11.580 |

| DEVE (-) | -3 | -1.353 |

| DEVE | 11.547 | 10.227 |

Em função do mesmo MTM para a ponta ativa, o DEVE (+) é idêntico para os bancos. Mas o passivo é diferente, pois as captações foram igualmente diferentes, uma vez que o Banco Alligator precisou captar muito menos.

Novamente e como no post anterior, para perdas usaremos o módulo das medições, deixando a discussão do sinal para depois.

| R$ Mil | Banco Alligator | Banco Bird |

| |P&G| | 38.820 | 0 |

Agora, estamos pronto para a análise do uso do P&G.

No post anterior, destacamos duas vertentes de uso. Agora, vamos fazer a combinatória as vertentes e identificar 4 casos de uso.

Importante lembrar aqui que o uso do P&G não é uma função direta, mas uma proporção dependente da estrutura do balanco da instituição. Aqui, vamos generalizar para ftx(P&G) ou função de transferência do valor de perdas e ganhos.

As vertentes combinadas geram os 4 casos:

Antes de aplicar os valores do exemplo, podemos simplificar as interpretações pois os casos 1 e 3 são equivalentes, assim como os casos 2 e 4. A única diferença entre eles seria o sinal do saldo a ser informado ao legislador, mas o impacto na alocação seria idêntico. Ficamos então com duas situações:

Como o valor de P&G para o Banco Bird é 0, só precisaríamos estimar a ftx(P&G) do Banco Alligator.

Detalhes omitidos, mas considerando spreads apenas sobre o ativo, a ftx(P&G) do Banco Alligator é de aproximadamente 30%. Ou seja, 30% do valor de P&G pode ser abatido para o DEVE por redução de valor MTM (que não é o caso deste post).

Sendo, assim, a tabela abaixo apresenta os resultados de uma análise isenta sobre os números.

| R$ Mil | Banco Alligator | Banco Bird | ||

| Vertente | A | B | A | B |

| DEVE | 11.547 | 11.547 | 10.227 | 10.227 |

| |P&G| | 36.820 | 36.820 | 0 | 0 |

| ftx(P&G) | 30% | 30% | ||

| Sinal P&G | – ou + | + ou – | ||

| Impacto DEVE | Subtração | Adição | ||

| DEVE Normalizado | 501 | 22.593 | 10.227 | 10.227 |

Observando os números acima, na vertente A, o DEVE do Banco Alligator, que possui operações com spread (comercial) enorme (daí o nome), teria um DEVE normalizado bastante compatível com o seu balanço.

Já na vertente B, o Banco Alligator, pequeno, mas guloso nas suas operações comerciais, teria um DEVE de cerca de 2x o valor do Banco Bird e bastante incompatível com seu balanço.

Não há conclusão, mas uma das vertentes parece fazer mais sentido, independente da necessidade de ajuste no sinal informado ao regulador.

E você, qual sua vertente?

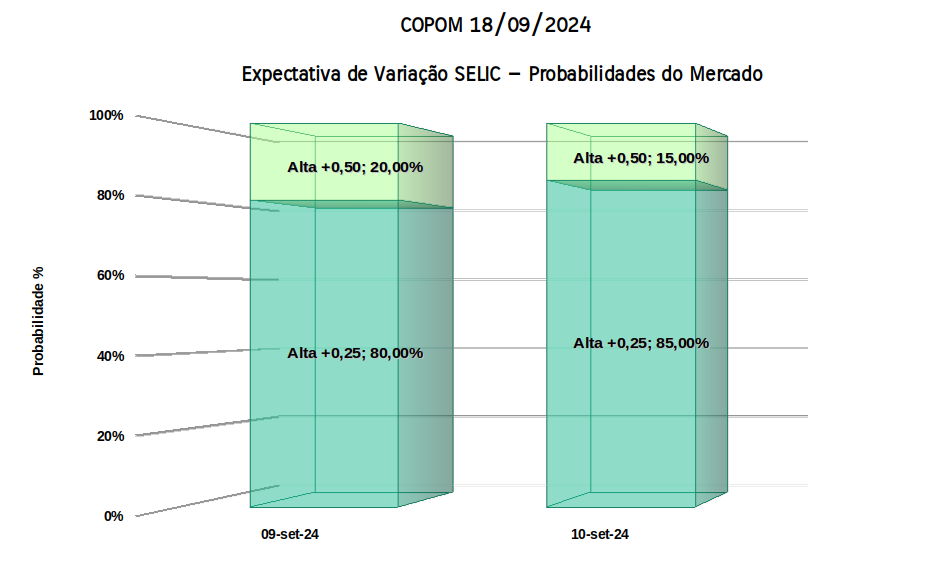

Estamos nos aproximando da próxima reunião do COPOM e as incertezas quanto ao cenário econômico nos obrigam a ficar de olho no que está por vir nos próximos dias. Com base nas curvas de fechamento dos dias 09/09 e 10/09, é possível observar o comportamento das apostas levando em consideração os novos dados divulgados do IPCA no dia 10/09. Abaixo, elaboramos uma análise acerca das expectativas do mercado:

Taxa SELIC atual: 10,50% a.a.

Expectativa do mercado para a SELIC no dia 09/09:

Expectativa do mercado para a SELIC no dia 10/09:

Não é de se surpreender que o mercado esteja esperando uma alta na SELIC. As sinalizações do Banco Central, as falas atuais do presidente da autarquia e os dados recentes apontaram para uma inversão do movimento da SELIC, que, até então, vinha por um processo de queda. Com o mercado apostando numa subida dos juros, voltaríamos a um patamar de taxa de 10,75% a.a, mesmo cenário de março, onde estávamos passando por um processo diferente do atual.

No gráfico, temos as expectativas do mercado em relação a Selic para dois dias recentes. No dia 09/09 o mercado ainda estava digerindo o boletim FOCUS, divulgado na manhã do mesmo dia, onde os principais players do mercado especulavam um IPCA ao final do ano em 4,30%. No dia seguinte, com a divulgação do IPCA mostrando deflação de 0,02% – primeiro movimento de inflação negativa no ano – o mercado alterou suas expectativas em relação a Selic. No primeiro dia, obtivemos uma análise das expectativas do mercado apontando para 80% apostando numa alta de 0,25 e 20% do mercado acreditando numa alta de 0,5, após esses dados o mercado diminuiu as apostas para o aumento de 0,5 para 15%. A diminuição da inflação é um indicador de menos pressão para o Banco Central que terá uma margem maior para conseguir adequar as metas, e, por sua vez, passar por um processo mais gradual no aumento das taxas de juros e o mercado souber ler isso bem.

De qualquer forma, podemos afirmar que o cenário não é ideal, afinal, mercado em dúvida é sinalização de um ambiente ruim. E como podemos ver, as apostas não estão consolidadas e há incertezas que ficam ainda maiores no decorrer das próximas reuniões do COPOM. Por hora, resta esperar qual será a decisão em relação a Selic que ocorrerá no dia 18/09.

O cálculo do DEVE, obrigatório para a instituições financeiras dos segmentos S1 a S3 está descrito na Circular 3.876, bem como o conceito de Perdas e Ganhos. Porém, o relacionamento entre estes conceitos, não está.

O objetivo aqui é explorar estes dois conceitos, DEVE e Perdas & Ganhos (P&G), apontando o seu relacionamento e estendendo as discussões apresentadas no 3° Workshop Duxus de Risco, realizado em São Paulo, Capital, em 22 e 23 de agosto de 2024.

Para melhor didática, serão utilizados 4 bancos fictícios:

Todos os 4 bancos possuem uma operação de crédito apenas, com a mesma contraparte, com o mesmo prazo e com o mesmo indexador, classificada na carteira banking.

Detalhes da operação:

Adicionalmente, todos os bancos se financiam a 100% do CDI. Para efeitos de simplificação, a captação será classificada na carteira trading, ou seja, sem impacto no IRRBB. Em função do prazo original da operação, o valor acumulado do passivo tem um multiplicador de 1,26 (a 100% do CDI).

O balancete dos bancos reflete as operações realizadas e contabilizadas. Para efeitos didáticos, os bancos possuem apenas as operações anteriores. Em relação a datas, estamos no fechamento de julho de 2024.

Todos os balancetes são iguais.

| Julho 2024(R$ Mil) | |

| Ativo | Passivo |

| 16.151 | 14.132 |

| Resultado (a realizar) | |

| 2.019 | |

| 16.151 | 16.151 |

Em função do fator tempo do cálculo do DNII, a operação ativa não impactará no cálculo. Em função da carteira trading para captação, esta também não participará do cálculo.

Em resumo, o DNII dos 4 bancos ficará como a seguir.

| Banco | 200Down | MTM | 200Up | Acc |

| DNII | R$ 0 | R$ 0 | R$ 0 | R$ 0 |

Para o cálculo do DEVE, que representa uma visão de impacto patrimonial dos choques do IRRBB, o ponto de partida é a marcação a mercado das operações e a medição de sua variação ou perda com base nos choques.

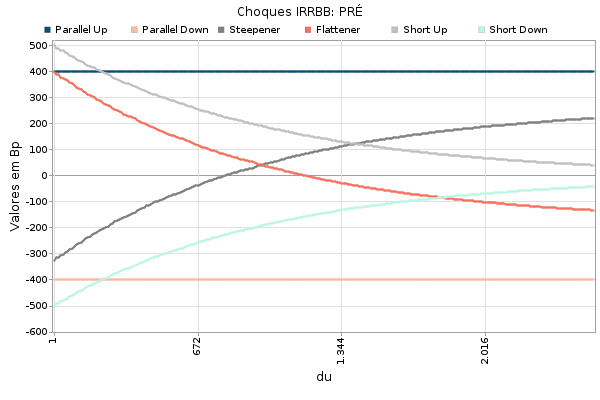

Novamente, aqui participará apenas a operação ativa, banking. Neste contexto e observando o universo de choques previsto para o fator de risco Pré destacado na figura abaixo, o pior cenário DEVE – para todos os bancos – será o choque paralelo Up de 400Bp.

Aqui, começam as diferenças.

O MTM das operações banking é discricionário para os bancos, pois, afinal, cada um pode ter uma visão da materialização ou não da operação à mercado.

Como base neste poder discricionário e não importando a motivação, cada banco escolheu usar a curva Pré como referência de precificação mas adotando um spread sobre esta curva.

| Banco | 200Down | MTM | 200Up | Acc |

| Spread | -200 | 0 | 200 | 799 |

Para fins ainda didáticos, cada banco tem o mesmo nome do spread que aplica para sua precificação. A exceção seria Banco Acc, que aplicou um spread de 799, pois este é o spread necessário para que a marcação MTM seja próxima ao valor acruado da operação.

Novamente, a decisão de precificação MTM dos bancos não é relevante, visto que cada banco tem sua motivação: visão da contraparte, liquidez, experiência em cessão, reputação etc. Não importa aqui o motivo, só importa que podem ser decisões diferentes.

A tabela abaixo representa os valores de MTM e o DEVE calculado com base neste MTM e para o cenário de ‘Paralelo Up’ do DEVE (pior cenário).

| Banco | 200Down | MTM | 200Up | Acc |

| MTM (R$ Mil) | 38.515 | 32.166 | 26.948 | 16.149 |

| DEVE (R$ Mil) | 11.567 | 9.519 | 7.860 | 4.515 |

O resultado do DEVE dos 4 bancos já apresenta um detalhe interessante: a decisão de spread sobre a curva de referência para marcação da carteira bancária influencia no valor da parcela de alocação de capital do IRRBB (considerando apenas o cálculo do DEVE).

Fator relevante #1: 4 bancos com carteiras iguais, 4 DEVE’s diferentes.

Perdas e ganhos é definida como a distância entre o MTM e o valor acruado das operações na carteira banking, sendo também uma medição patrimonial e, por isso, conversa bem com o DEVE, mas não conversa bem com o DNII, que é uma medição de resultado.

O sinal desta distância ainda será discutido. Por enquanto, vamos ressaltar apenas a distância (módulo das diferenças).

| Banco | 200Down | MTM | 200Up | Acc |

| |P&G| (R$ Mil) | 22.365 | 16.015 | 10.798 | 1 |

Como mencionado anteriormente, o Banco Acc usa todo o seu spread comercial na precificação MTM e por isso tem um |P&G| equivalente a 0.

Fator relevante #2: 4 bancos com carteiras iguais, 4 |P&G|’s diferentes.

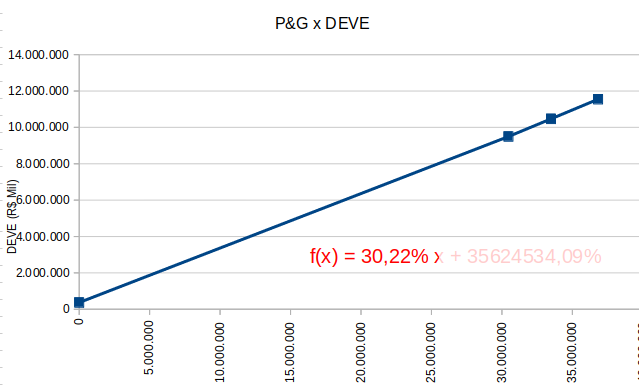

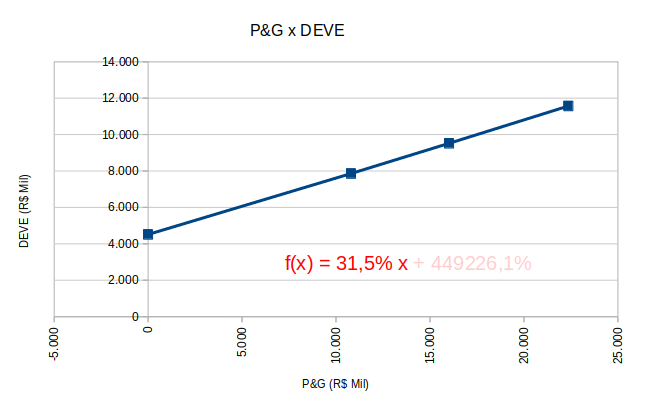

A função de transferência de P&G significa a relação entre os valores de P&G e DEVE. Juntando os cálculos dos 4 bancos e observando o gráfico abaixo, é possível destacar que uma parcela do P&G é absorvida nos cálculos do DEVE de forma, aqui, diretamente proporcional. Ou seja, para os nossos bancos, se o |P&G| cai, cai também o DEVE.

Graficamente, teríamos a função de transferência representada no início da discussão e repetida a seguir.

A equação mostra a função de regressão (linear aqui), sendo que apenas a inclinação é importante. Neste sentido, há uma migração de 31,5% do |P&G| para o DEVE, sempre na mesma direção. Cai |P&G|, cai DEVE. Sobe |P&G|, sobe DEVE.

Como todos os bancos têm a mesma carteira banking, podemos extrapolar que o gráfico acima seria o estudo realizado por uma instituição financeira a fim de determinar sua função de transferência de P&G.

Importante lembrar que a inclinação é dependente da carteira da instituição, mas é de se esperar que seja diretamente proporcional ou uma relação positiva entre saldo de |P&G| e DEVE. No nosso caso, +31,5%.

A função de transferência não é uma função exigida pelo regulador (deveria?!), nem publicada pelas instituições financeiras, mas como entender prudencialmente os números publicados ou mesmo como supervisionar sem este parâmetro?

Chegamos ao ponto final de nossa discussão com dois questionamentos:

Como informar o valor de |P&G|?

Justificativa da Vertente A

Conforme a Circ. 3.876, a definição de P&G é:

Considerando que a circular trata perdas com sinal positivo (ver fórmulas da DEVE e DNII), é de se esperar que o mesmo conceito foi mantido na definição de P&G. Ou seja, seria PERDA com MTM > ACC, pois o resultado da diferença é positivo, devendo ser informado do regulador com sinal igualmente POSITIVO.

Adicionalmente, pode-se citar o Standard 386 do BIS para IRRBB:

O trecho em destaque está alinhado com nosso exemplo, onde a reprecificação do MTM para o cálculo do DEVE não representa uma perda contábil, uma vez que o valor acruado já carrega perdas maiores embutidas na contabilidade.

Portanto, na vertente A, MTM > ACC é perda, devendo ser informado com valor positivo ao regulador.

Justificativa da Vertente B

Não tenho.

Como Usar Função de Transferência no RBAN?

No nosso caso de 4 bancos, o valor do RBAN disponível para uso tem como origem o DEVE e o |P&G|. De posse destes valores, a instituição deve determinar a melhor forma de alocação do número final de RBAN. Mas, dada uma inclinação POSITIVA e um MTM > ACC (como no exemplo), quais são as vertentes para este uso do |P&G|?

Justificativa da Vertente A

A subtração da diferença do DEVE pelo percentual do |P&G| significa subtrair do DEVE o valor 31,5% do |P&G| para chegar num DEVE Normalizado.

| Banco | 200Down | MTM | 200Up | Acc |

| DEVE Normalizado (R$ Mil) | 4.522 | 4.474 | 4.458 | 4.515 |

Este DEVE Normalizado é “igual” para todos os bancos. Esperado, pois são bancos “iguais”. Desta forma, temos um número comparável, independente da decisão de MTM de cada banco.

Ainda, banco com PERDAS embutidas na contabilidade poderiam ser beneficiados pela alocação de um DEVE menor em relação ao calculado (e considerando uma inclinação diretamente proporcional), uma vez que já há prudência no seu balanço, representado pelo ACC < MTM.

Justificativa da Vertente B

Não tenho. E no caso do Banco ACC, não há perdas para normalizar o DEVE e comparar os bancos, que em teoria, são “iguais”. Não é possível aumentar todos os DEVE e chegar num número normalizado.

Este tema foi objeto do nosso 3° Workshop Duxus de Risco e a vertente A possui algumas justificativas para sua adoção, mas está longe de ser o consenso.

E você, qual sua vertente?

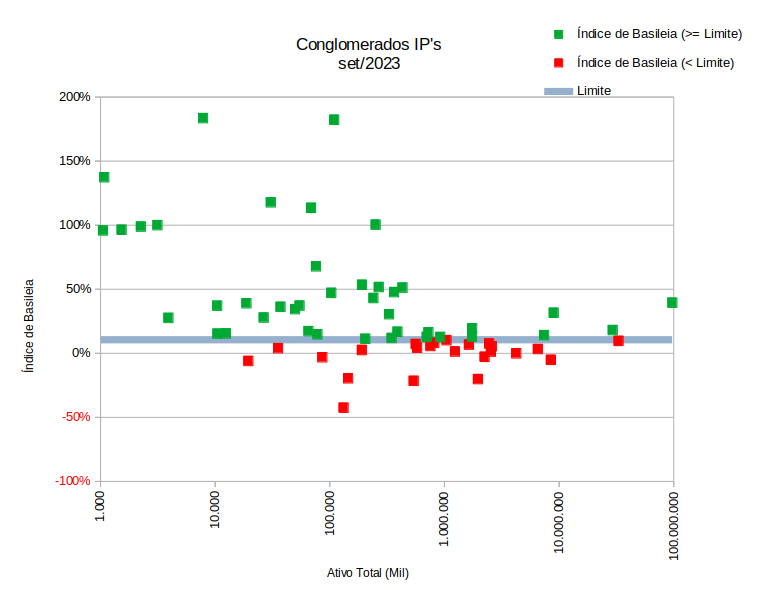

Avaliando o controle de gestão de capital exclusivamente dos conglomerados prudenciais representativos de IP’s (ou instituições de pagamentos) e tomando como data-base o mês de set/2023, último divulgado, 35,7% das IP’s apresentam índice de Basileia inferior a 10,5% (limite aproximado para instituições financeiras).

Este percentual, além de muito grande, independe do tamanho da IP.

“Houston, we have a problem”

Com o objetivo de atender aos requisitos regulatórios relacionados ao gerenciamento de riscos socioambientais e climáticos estabelecidos pelo BACEN, incorporamos o DRSAC 2030.

Neste artigo, vamos demonstrar como transformamos os dados gerados pelo EcoRisk (API de Risco Socioambiental e Climático) em parâmetros de resultados para o DRSAC. Os tópicos abordados serão:

A partir da integração automática entre o nosso sistema Multidimensional com o serviço EcoRisk, cuja finalidade é a elaboração de Ratings de ESG, é feita a consulta e análise das informações advindas das mais diversas fontes referentes aos riscos socioambiental, climático e de transição, tais como Ministério do Trabalho e Emprego (MTE), Justiça do Trabalho, Instituo Nacional de Meteorologia (INMET), Instituto Brasileiro do Meio Ambiente e dos Recursos Naturais Renováveis (IBAMA), Instituto Chico Mendes de Conservação da Biodiversidade (ICMBio), Portal Brasileiro de Dados Abertos, Portal Nacional de Licenciamento Ambiental, Estudo socioambiental e Sistema Sensorial da Élin Duxus e Dados e/ou serviços de geolocalização, entre outras.

Desse modo, a título de exemplificação da dinâmica de produção dos alertas, demonstraremos a seguir o resultado da consulta das seguintes sociedades anônimas:

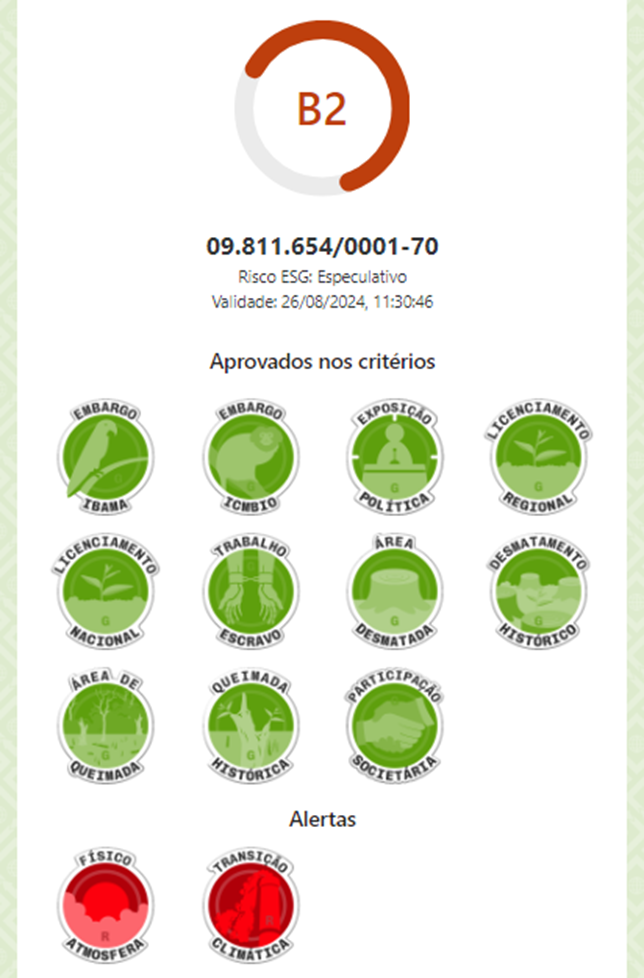

Ao consultarmos o CNPJ da Acumuladores Moura (09.811.654/0001-70), temos os resultados de alertas Físico Atmosfera e de Transição Climática. No EcoRisk, a caracterização do risco climático físico do cliente se dará a partir dos alertas de Clima – Físico e de Transição.

Resultado da Consulta do EcoRisk – Acumuladores Moura S/A

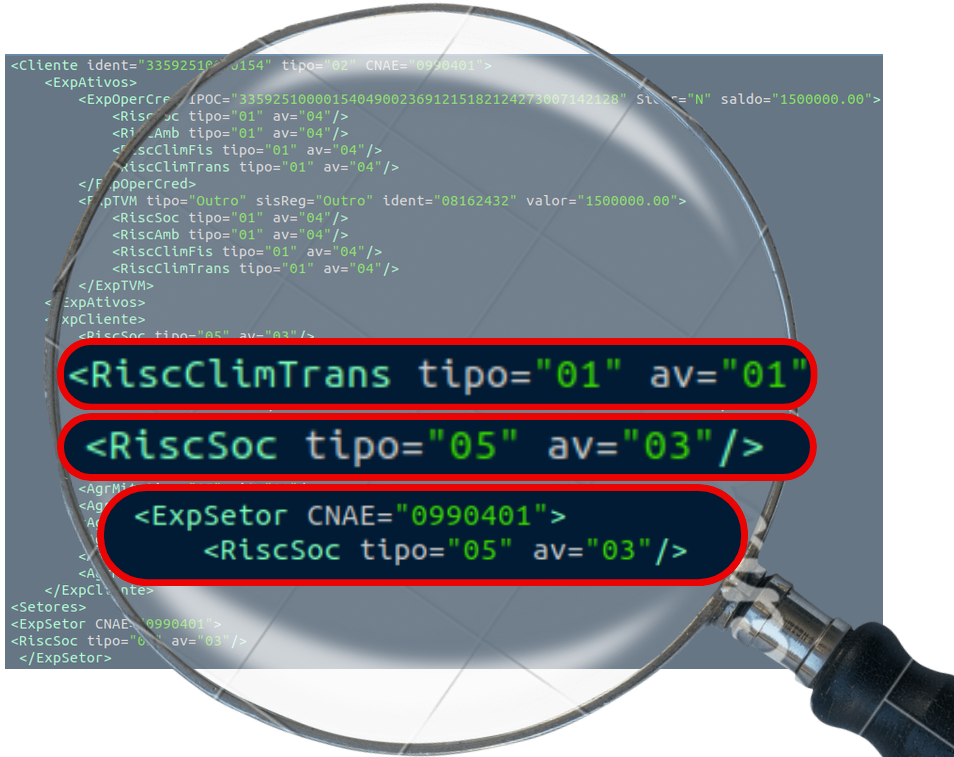

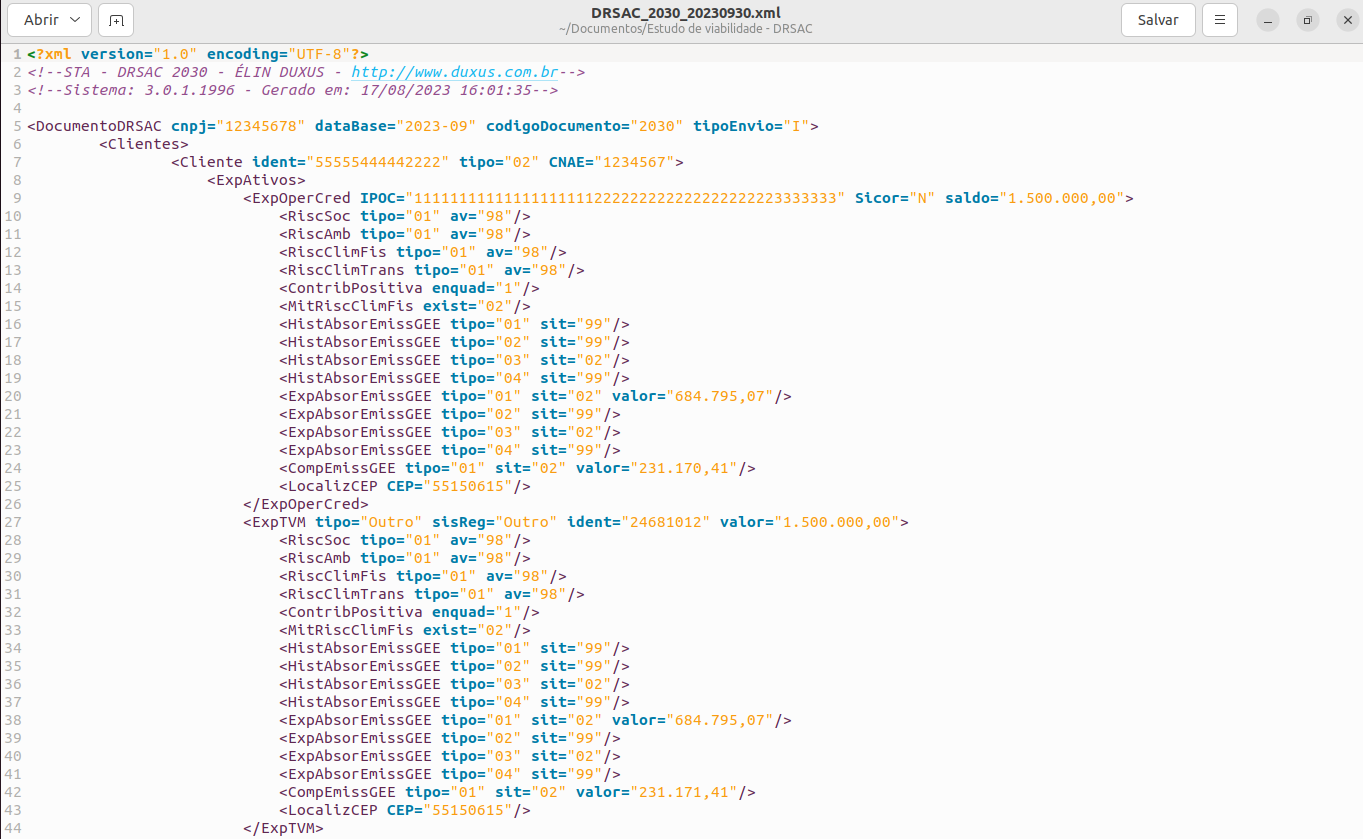

No DRSAC, estes alertas equivalem à categoria Avaliação Consolidada, igual ao Código 01.

A Avaliação Consolidada (01) representa a avaliação final de risco climático físico (ou tag <RiscClimFis>) e de transição (ou tag <RiscClimTrans>) quanto a tipificação (tipo= “01”) e avaliação do potencial dos riscos como alto (av= “01”) para exposição de cliente.

Estrutura Alertas DRSAC – Acumuladores Moura S.A.

Resultado da Consulta do EcoRisk – Vale S.A.

No que concerne à consulta para Vale S.A. (CNPJ: 33.592.510/0001-54), temos os resultados de alertas de Transição Climática e Licenciamento Nacional. No EcoRisk, a caracterização do risco Climático Físico do cliente se dará a partir do alerta de Clima – Transição. Já em relação ao alerta de Licenciamento Nacional, este compreende a verificação de necessidade de licenças ambientais. Neste caso, há indicação de ocorrências relativas ao cliente buscado, sendo constatado o CNAE sem licença para o estado de Minas Gerais – MG.

No DRSAC, o alerta de Clima – Transição (<ou tag RiscClimTrans>) é equivalente à categoria Avaliação Consolidada, igual ao código 01 (tipo= “01”) e avaliação do potencial do risco como alto (av= “01”) para exposição de cliente. Quanto à caracterização do risco social do cliente, a partir do alerta de Licenciamento Nacional (ou tag <RiscSoc>), este equivale à categoria Danos a Populações ou Comunidades, igual ao código 05 (tipo = “05”) e avaliação do potencial baixo, igual ao código 03 (av = “03”) para as exposições de cliente e setor econômico.

Estrutura Alertas DRSAC – Vale S.A.

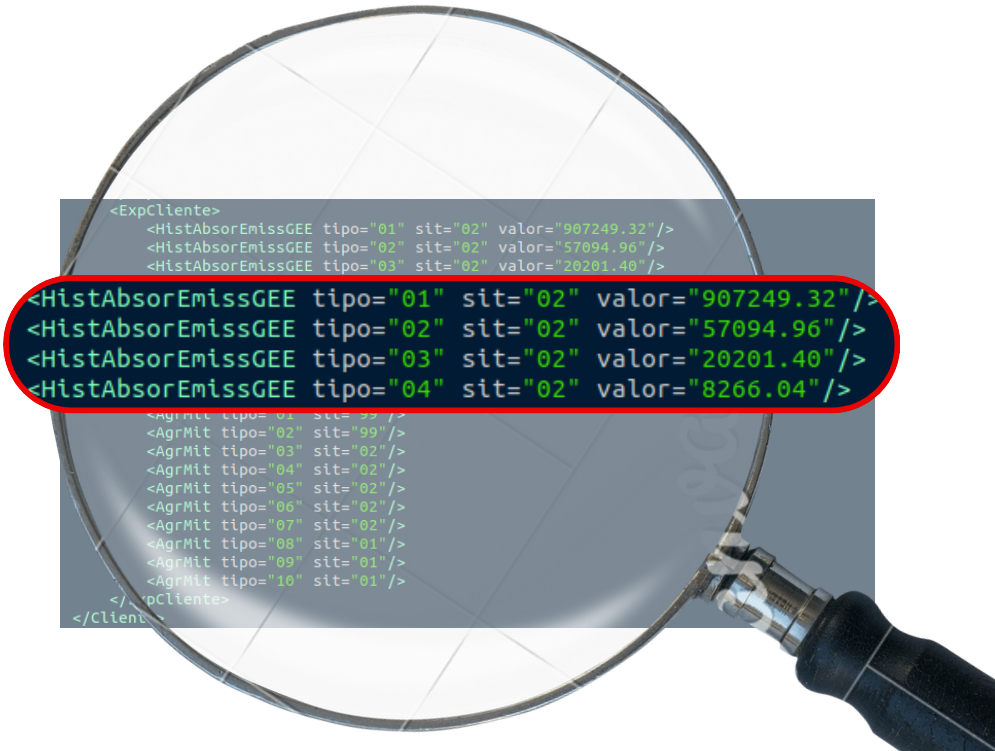

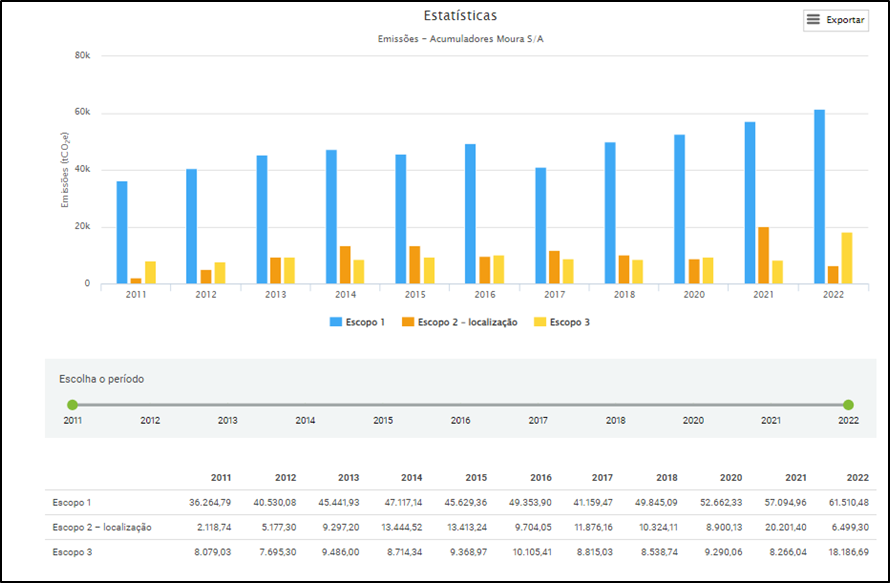

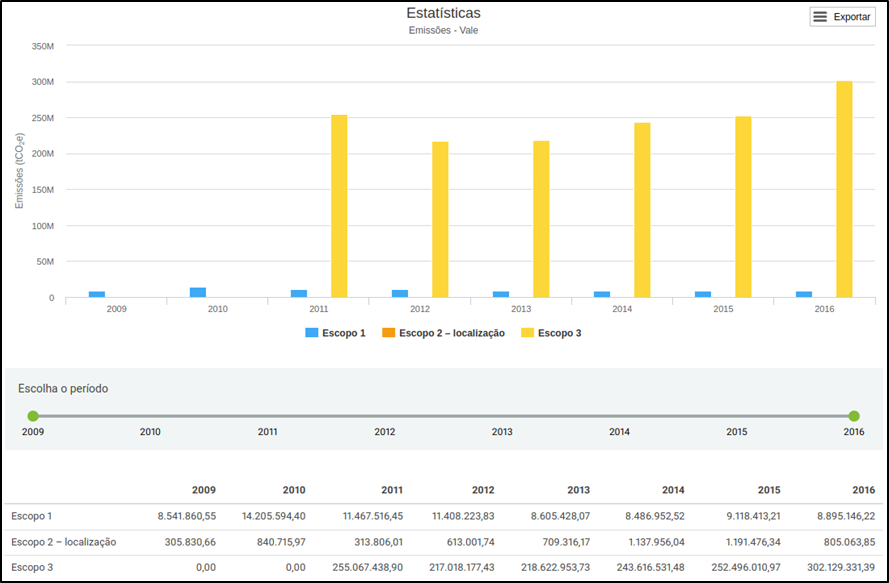

Emissão de GEE DRSAC – Acumuladores Moura S.A.

A coleta de dados de emissões de GEE é feita junto ao Registro Público de Emissões. Caso o histórico de emissões não seja informado em nenhuma das operações, utiliza-se as informações agregadas, com preenchimento automático coletadas no cadastro de emissões históricas, sendo possível avaliar o histórico de absorções e emissões de GEE. Do contrário, caso qualquer uma das operações do cliente detenha informações de histórico de emissões de GEE, utiliza-se a soma dos saldos indicados.

Neste sentido, cabe a Instituição avaliar o volume de emissão de GEE, tanto no que diz respeito ao cliente como um todo, como para as operações ou projetos individualmente, obecendo a divisão dos escopos 1, 2 e 3.

Estrutura da Fonte de Coleta – Registro Público de Emissões GEE

Acumuladores Moura S.A.

Vale S.A.

As informações são consolidadas no DRSAC, permitindo avaliar:

Ao implementar o DRSAC 2030 populado com avaliações ESG, a instituição financeira demonstra um compromisso sério com a gestão responsável dos riscos associados às questões socioambientais e climáticas, o que pode ajudar a proteger sua instituição financeira contra potenciais impactos adversos e a promover práticas sustentáveis.

É fundamental continuar acompanhando as orientações do legislador e estar sempre atualizado sobre as melhores práticas e regulamentações relacionadas ao gerenciamento de riscos socioambientais e climáticos, garantindo assim a conformidade contínua e a eficácia das suas políticas e procedimentos.

Mediante isso, ao optar pela nossa ferramenta, os usuários também contarão com uma documentação técnica que possui especificação das estruturas, metodologia, política de risco e características gerais.

As empresas utilizadas como exemplo não tem qualquer relação com a Élin Duxus e foram apresentadas aqui de forma meramente didática, não representando nenhuma recomendação de investimentos sobre as mesmas.

Todos os informações apresentadas são originados em nossa API EcoRisk e no nosso Sistema de Risco de Crédito Multidimensional e avaliados pelo nosso corpo técnico, composto por especialistas em diferentes nichos do risco bancário, para fins de consultoria e auxílio em temáticas dessa natureza.

Nosso limite é o horizonte!

Com o intuito de atender aos novos requerimentos legais, no que tange ao gerenciamento do risco socioambiental e climático por parte do BACEN, incorporamos ao nosso escopo o demonstrativo DRSAC 2030.

Para gerar corretamente o documento em questão, o legislador prescreve a vinculação das informações relativas, tanto às operações de crédito, quanto de títulos de valores mobiliários (TVM), com a política de gerenciamento ESG (Environmental, Social and Governance) das instituições financeiras.

Por isso, nossa solução conta com a integração automática entre o nosso sistema Multidimensional – responsável pela assimilação e mensuração do perfil de crédito das carteiras dos entes financeiros – com o nosso serviço de EcoRisk, cuja finalidade é a elaboração de Ratings de ESG a partir da consulta e análise das informações advindas das mais diversas fontes referentes aos riscos ambiental, climático, social e de transição (Ministério do Trabalho, Justiça do Trabalho, Instituo Nacional de Meteorologia, Instituto Brasileiro do Meio Ambiente e dos Recursos Naturais Renováveis, Instituto Chico Mendes de Conservação da Biodiversidade, Portal Brasileiro de Dados Abertos, entre outros).

Mediante a isso, ao optar pela nossa ferramenta, os usuários também contarão com uma documentação técnica que possui especificação das estruturas, metodologia, política de risco e características gerais da ferramenta.

Outra vantagem que nossa plataforma oferece é o acesso, sem intermediários, ao nosso corpo técnico, que é composto por especialistas em diferentes nichos do risco bancário, para fins de consultoria e auxílio em temáticas dessa natureza.

Nosso limite é o horizonte!

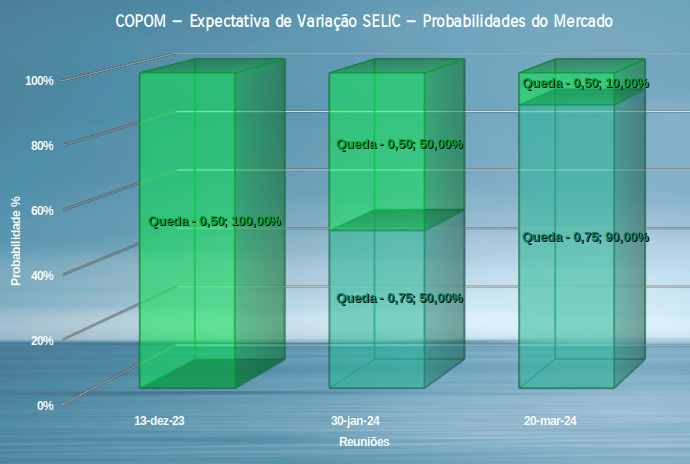

Em dia de COPOM temos mudança de direção do mercado apenas para março. Veja abaixo:

Utilizando os dados de fechamento de mercado coletados no dia 12 de Dezembro, as expectativas de mercado foram:

Taxa SELIC atual: 12,25% a.a.

Decisão de Dezembro/23:

Decisão de Janeiro/23:

Decisão de Março/24:

O mercado na data de ontém manteve seu posicionamento alinhado de que hoje o COPOM decidira por uma taxa de apenas meio por cento na Selic. Assim, para o ano que vem não temos mais as promessas especificas de direção do COPOM e o mercado especula um pouco mais.

Essa especulação se apresenta já para janeiro, com metade do mercado desde semana passada apontando em redução da Selic de 0,5 enquanto a outra metade aponta 0,75. Isso nos diz que metade vai perder muito dinheiro, qual, teremos que aguardar para ver.

Para março tivemos a maior movimentação do mercado, onde antes o mercado estava dividido entre uma redução de 1 ponto percentual ou 0,75, agora 90% esta apontando numa redução de 0,75 enquanto 10% esperam a mesma corriqueira redução de 0,5 como desse ano. Assim vemos que o mercado esta considerando que o COPOM vai acelerar a redução, como tantas vezes se acreditou. Hoje não há dúvida da redução de 0,5 e fecharemos o ano com 11,75 de taxa.

Com o advento dos novos procedimentos para contabilização de instrumentos financeiros trazidos pela normativa internacional para relatórios financeiros (IFRS 9) e divulgada pela International Accounting Standards Board (IASB), o Bacen e a CMN promulgaram as resoluções 4.966, 309 e 352, que visam adaptar as convenções internacionais à realidade do mercado financeiro brasileiro.

Desse modo, com o intuito de contribuir com o debate e a compreensão dessas legislações, elencamos a seguir os principais pontos de atualização trazidos pela mais recente delas: Resolução 352.

(i) Ponto nevrálgico:

Prescrição dos procedimentos dos normativos de IFRS 9, no que concerne à hedge accounting, classificação e reclassificação de instrumentos financeiros de instrumentos e modelo de provisão por estágios de risco para instituições de pagamento e auxilares do mercado financeiros (sociedades corretoras de títulos e valores mobiliários, sociedades distribuidoras de títulos e valores mobiliários, sociedades corretoras de câmbio e administradoras de consórcio).

Desse modo, tais instituições, foram legalmente equiparadas às financeiras, cuja regulamentação está sedimentada junto à Resolução 4.966.

(ii) Revogação e incorporação da Resolução 309:

A nova resolução incorpora plenamente o texto da Resolução 309. Com isso, manteve-se a exigência para que todas as instituições, autorizadas a funcionar pelo Bacen, incorporem o dimensionamento das perdas incorridas – conforme o anexo I dessa resolução – e esperadas, a qual deve seguir o modelo do anexo II, se for optante pelo metodologia simplifica para apuração probabilidade de inadimplência.

Vale destacar que as demais instituições, tanto financeiras quanto auxiliares, deverão seguir o modelo da 4.966 mantendo a repartição por estágios de risco e modelo de stress macroeconômico (forward-looking).

Por fim, a vigência dessa norma se inicia em janeiro de 2024, no que se refere aos procedimentos de contabilização, e encerra-se em janeiro de 2027 com a implementação dos demais dispositivos.