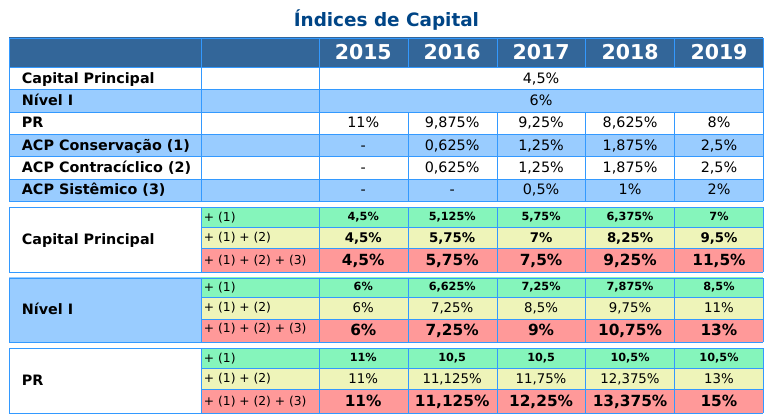

Basileia 2015 – 2019

Novos índices de capital de 2015 a 2019 contendo adicionais de: capital, contracíclico e sistêmico. Leia mais

Novos índices de capital de 2015 a 2019 contendo adicionais de: capital, contracíclico e sistêmico. Leia mais

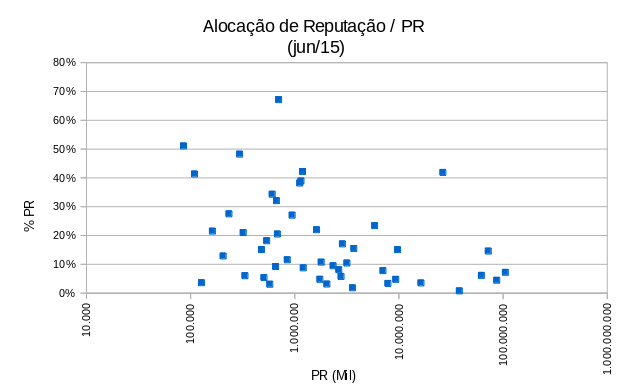

Muito se exige dos bancos para acompanhamento e mensuração de risco de reputação, mas pouco se define.

Muito se exige dos bancos para acompanhamento e mensuração de risco de reputação, mas pouco se define.

Esta falta de definição se dá pela dificuldade de definição de uma métrica. A seguir, uma sugestão de metodologia de alocação de capital para risco reputacional, incluindo resultado para alguns bancos.

O sistema bancário é fiscalizado e acompanhado. Esta é, pelo menos, a crença comum.

Este processo de fiscalização e acompanhamento, ou supervisão bancária, é realizado através de muitas informações enviadas para o Banco Central do Brasil e também através do cumprimento de várias regras de conduta.

Dentre estas regras, existe a matalotagem (do jargão naval) ou simplesmente a provisão de crédito.

Quanto mais alto, melhor! Leia mais

Quanto mais alto, melhor! Leia mais

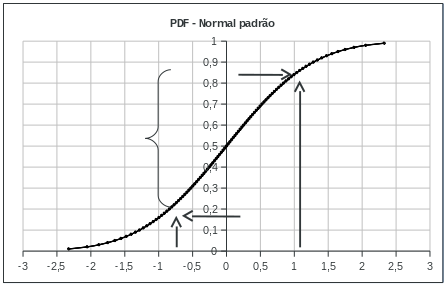

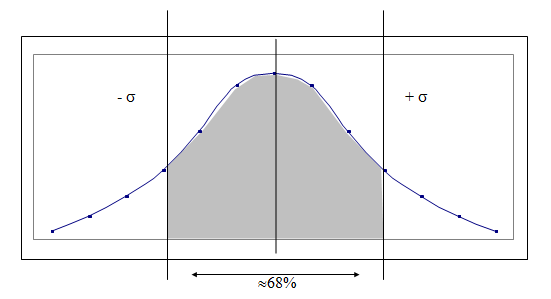

Na parte I e II, foi apontada a confiança em 95%, a tolerância de 1%, que define o histórico de tempo e o decaimento prévio – e ainda não razoável – de 0,94.

Falta definir amostragem, multiplicidade de ativos e validação do modelo. Neste tópico, será tratada a amostragem. Leia mais

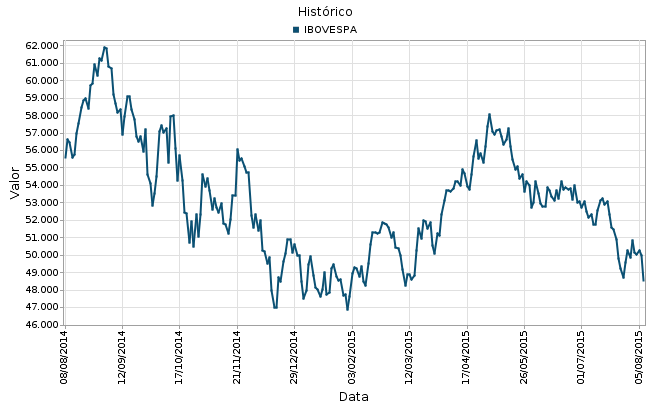

Recentemente, foi anunciada o encerramento das operações do HSBC no Brasil e, na sequência, a compra das operações do HSBC pelo Bradesco.

O que vem depois?

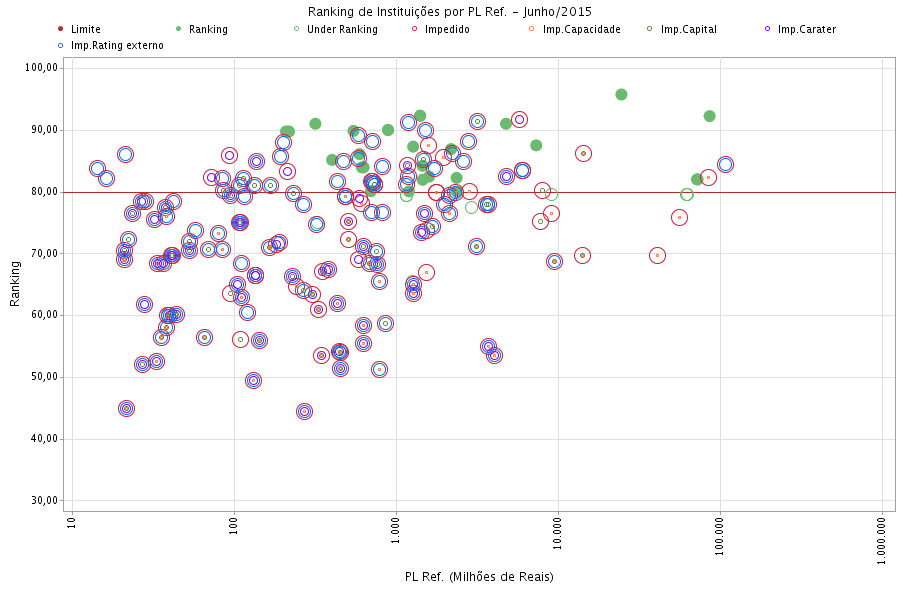

Novo hotsite do sistema de ranking TRISK!

Novo hotsite do sistema de ranking TRISK!

Na Parte I do VaR foi possível definir brevemente o que é VaR e abordar seu primeiro detalhe, a Confiança do VaR.

Agora, será abordado o próximo detalhe: o modelo EWMA – Exponentially Weighted Moving Average – ou, simplesmente, Decaimento Exponencial (e seus desdobramentos).

Value at Risk ou simplesmente valor em risco ou, ainda, valor que se pode perder.

Value at Risk ou simplesmente valor em risco ou, ainda, valor que se pode perder.

VaR teve sua origem na gestão de ativos e passivos (ALM – asset liability management), com o objetivo de medir o risco dos descasamentos de prazos de fluxos a pagar e fluxos a receber em função das oscilações de preços do mercado dos instrumentos financeiros envolvidos.

Quando adicionado às estratégias de uso de diversos fatores de risco para cobertura cruzada de ativos e passivos, o VaR se mostrou tão promissor que foi rapidamente absorvido na cultura de gestão de risco em investimentos.

Mas o que é VaR?

Bancos (B) são instituições financeiras, que formam Conglomerados Financeiros (CF) quando participam de outras instituições também financeiras, que formam Conglomerados Econômicos (CE) quando participam de outras atividades econômicas e que formam Conglomerados Prudenciais (CP) quando participam de qualquer outra coisa.