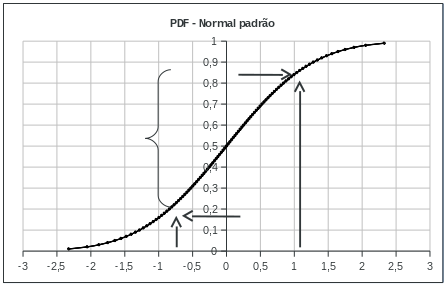

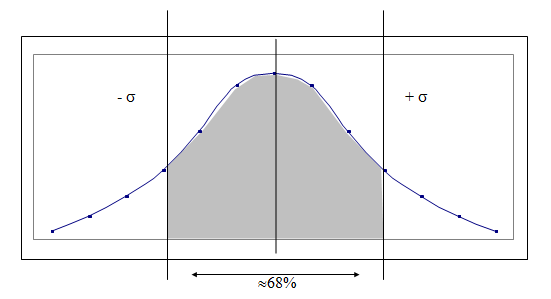

Value at Risk ou simplesmente valor em risco ou, ainda, valor que se pode perder.

Value at Risk ou simplesmente valor em risco ou, ainda, valor que se pode perder.

VaR teve sua origem na gestão de ativos e passivos (ALM – asset liability management), com o objetivo de medir o risco dos descasamentos de prazos de fluxos a pagar e fluxos a receber em função das oscilações de preços do mercado dos instrumentos financeiros envolvidos.

Quando adicionado às estratégias de uso de diversos fatores de risco para cobertura cruzada de ativos e passivos, o VaR se mostrou tão promissor que foi rapidamente absorvido na cultura de gestão de risco em investimentos.

Mas o que é VaR?

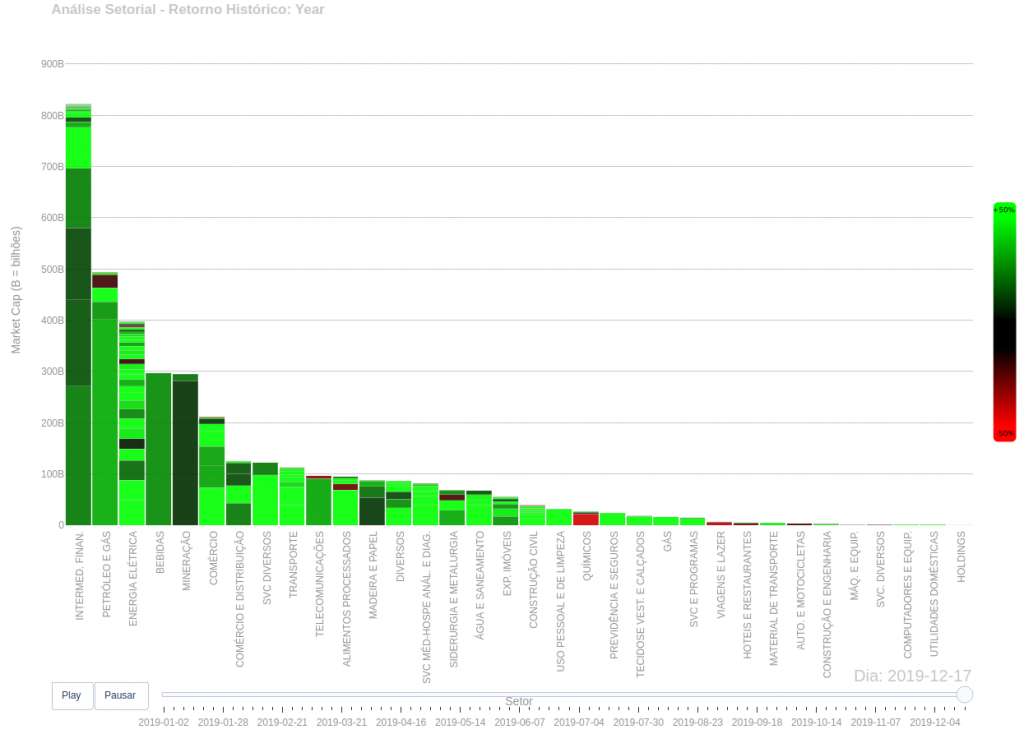

Leia mais

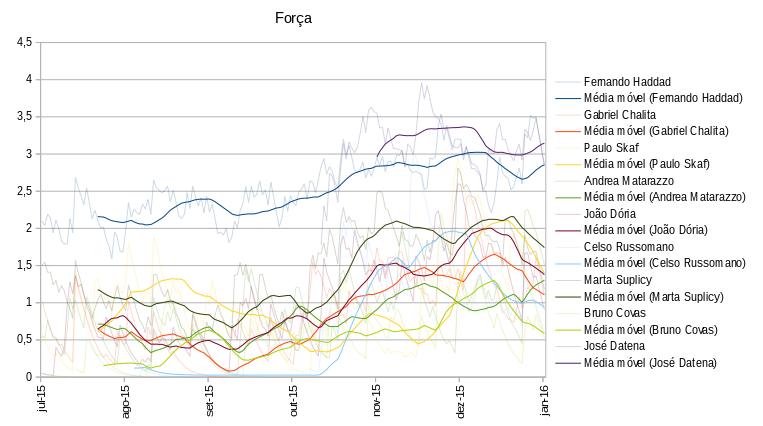

Quem vai ganhar a eleição de SP?

Quem vai ganhar a eleição de SP?